نتایج تحقیقات انجام شده توسط سیستم رتبه بندی صرافی ارزهای دیجیتال هکن (CER) نشان دهنده این است که بانک های سنتی مانند جی پی مورگان و بانک آمریکا باعث کوچک جلوه کردن صنعت صرافی ارزهای دیجیتال نوظهور شده اند.

صرافی های ارزهای دیجیتال شبیه بانک های صنعت هستند که به عنوان واسطه بین معامله گران، سرمایه گذاران، پروژه ها و سایر سهامداران عمل می کنند. اما معیاری که برای مقایسه صرافی ها استفاده می شود، میزان سوء استفاده و دستکاری آنهاست. تحقیقات جدید از رتبه بندی امنیت ارزهای دیجیتال هکن (CER) روش دقیقتری را برای رتبه بندی ارائه می دهد.

به نظر می رسد که در طول بازار گاوی سال ۲۰۱۷، صرافی ارزهای دیجیتال به بازیگران مهمی در عرصه مالی جهانی تبدیل شده اند. میلیاردها دلاری که در حجم تراکنش های روزانه صرف می شوند، باعث شده تا سرمایه گذاران نسبت به سرمایه گذاری در ارزهای دیجیتال اعتماد پیدا کنند. اما صرافی های متمرکز ارزهای دیجیتال نشانگر قطب مخالف این قضیه است.

این جعبه های سیاه غیر قابل نفوذ از قدرت، روش عملکردشان را به طور کامل پنهان کرده، دارایی های مشتری را ذخیره می کنند و سود به دست می آورند.

این جعبه های سیاه غیر قابل نفوذ از قدرت، روش عملکردشان را به طور کامل پنهان کرده، دارایی های مشتری را ذخیره می کنند و سود به دست می آورند.

روش ارجح برای رتبه بندی صرافی ها، حجم تراکنش های روزانه است که اغلب توسط خود صرافی ها گزارش می شوند.

تکنیک هایی مانند معامله شویی (wash-trading) به صرافی ها اجازه می دهد تا این معیار را دستکاری کنند تا از این طریق بتوانند رتبه خود را در رنکینگ کوین مارکت کپ (CoinMarketCap) بالا ببرند.

پس چگونه می توان پایداری و نقدینگی واقعی صرافی ها را ارزیابی کرد؟

طبق اعلام هکن، راه حل در خود بلاک چین یافت می شود. ما می توانیم به اطلاعات ثبت شده در بلاک چین به عنوان یک لایه تغییر ناپذیر متکی باشیم.

بنابراین، در حال حاضر، تنها اطلاعات قابل اطمینان در مورد صرافی های موجود درون کیف پول های سرد و گرم آنها یافت می شود. غیر ممکن است که این اطلاعات جعلی باشد و می توان گفت که به راحتی قابل تائید هستند. علاوه بر این، هر کسی می تواند کیف پول های ویژه هر صرافی را مشاهده کرده و همه تغییرات و اقدامات را دنبال کند.

گفتنی است که این معیار در بانک های سنتی، سپرده های مشتریان را مقایسه کرده و میزان بدهی های هر کدام را منعکس می کند. همچنین لازم به ذکر است که با در نظر گرفتن این معیار، با وجود میلیاردها دلاری که در حجم تراکنش ها صرف می شود، بانک های سنتی نسبت به صرافی های ارزهای دیجیتال جایگاه به مراتب بهتری دارند.

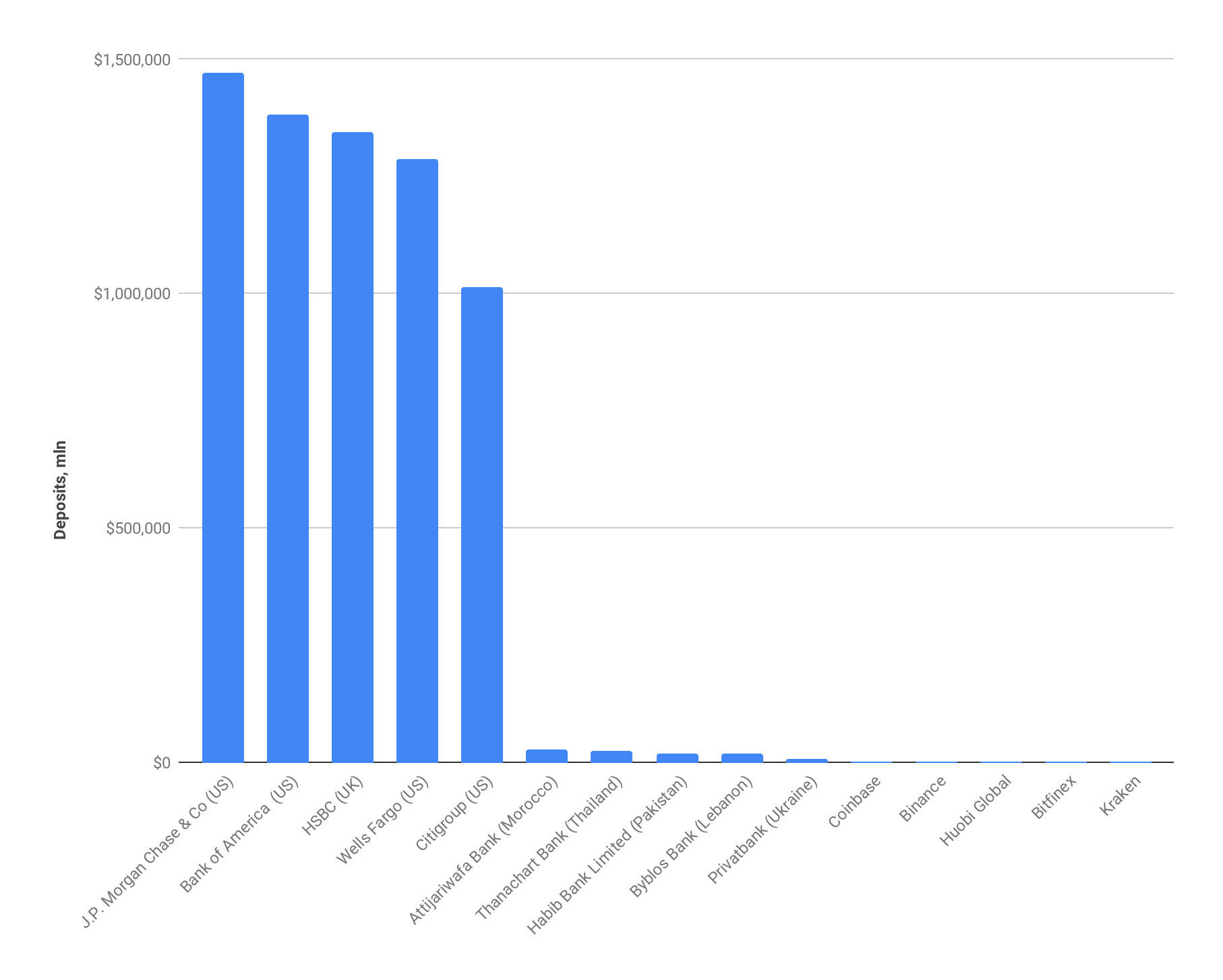

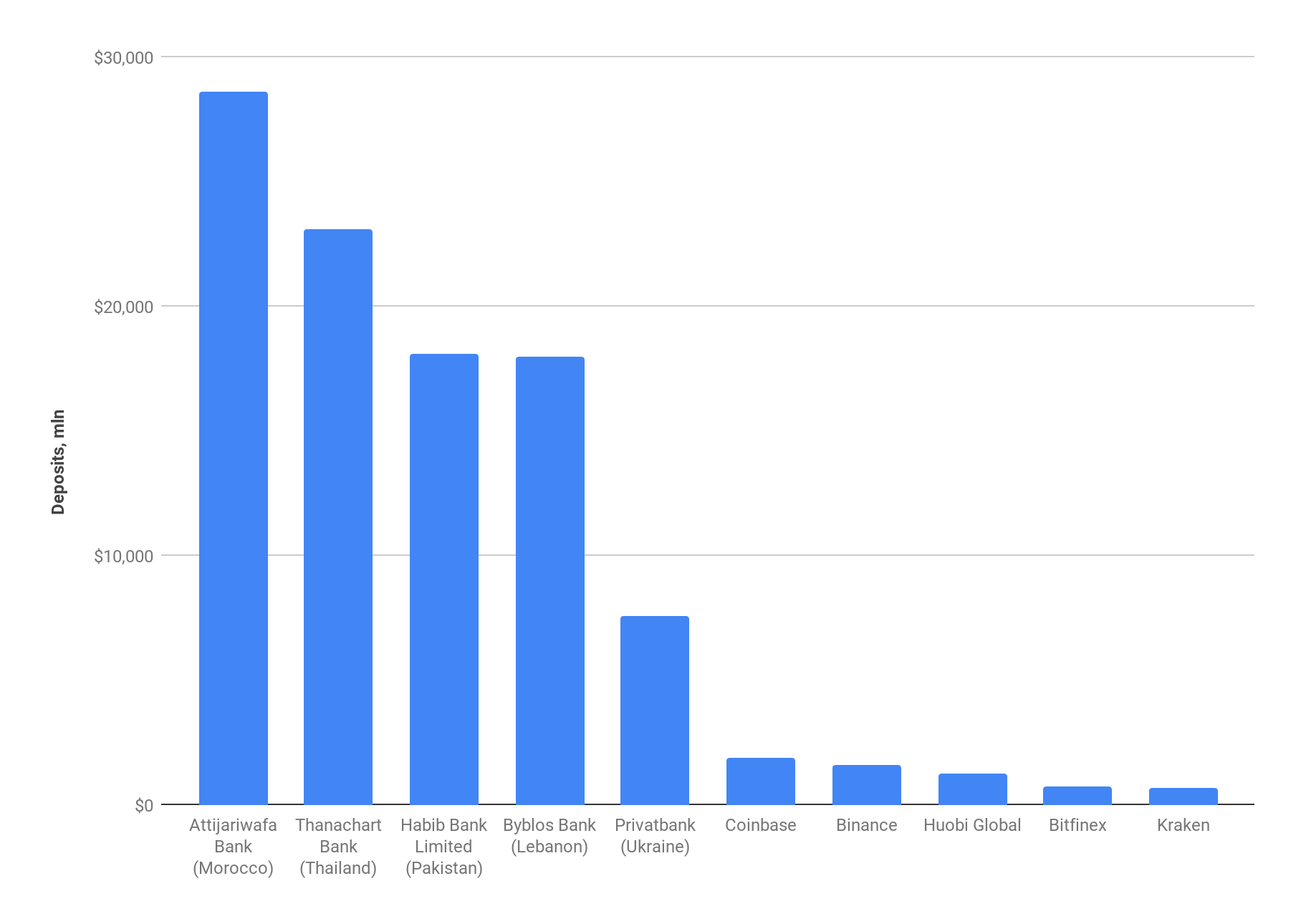

هکن، اطلاعات مربوط به پنج بانک بزرگ ایالات متحده و انگلیس، پنج بانک محلی در کشورهای در حال ظهور و پنج صرافی بزرگ ارزهای دیجیتال را (با توجه به تعادل کیف پولشان) مورد مقایسه قرار داده است.

همانطور که مشاهده می شود، در این نمودار میزان کیف پول های صرافی ها در مقایسه با پنج بانک آمریکایی و انگلیسی حتی قابل مشاهده هم نیستند و تنها پنج بانک محلی در کشورهای در حال ظهور یک تفاوت فاحش را حتی در مقایسه با بانک های آمریکایی و انگلیسی نشان می دهند.

همانطور که مشاهده می شود، در این نمودار میزان کیف پول های صرافی ها در مقایسه با پنج بانک آمریکایی و انگلیسی حتی قابل مشاهده هم نیستند و تنها پنج بانک محلی در کشورهای در حال ظهور یک تفاوت فاحش را حتی در مقایسه با بانک های آمریکایی و انگلیسی نشان می دهند.

به طور متوسط، میزان پلتفرم های ارزهای دیجیتال در برابر سپرده های بانکی محلی ۱۵ برابر است و تعادل کیف پول صرافی ها بیش از ۱۰۰۰ بار کمتر از پنج بانک جهانی است.

به طور متوسط، میزان پلتفرم های ارزهای دیجیتال در برابر سپرده های بانکی محلی ۱۵ برابر است و تعادل کیف پول صرافی ها بیش از ۱۰۰۰ بار کمتر از پنج بانک جهانی است.

این ارقام در مقایسه با میلیاردها دلاری که در این صرافی ها خرج شده اند، نا امیدکننده است. اما هنوز هم امکان رشد ارزهای دیجیتال وجود دارد و هنوز هم نیاز به این ارزها در مقیاس جهانی احساس می شود و این مسئله اهمیت دارد که اطلاعات دقیقی در مورد آنها داشته باشیم تا بتوانیم به آن تکیه کنیم.

شاید هم اکنون بتوانیم به عقب برگردیم و بر رشد و توسعه پایدار صنعت متمرکز شویم.