گروههای بانکی آمریکا از کنگره خواستهاند تا یک بهاصطلاح «حفره قانونی» را در قانون تازهتصویبشده GENIUS ببندد که به صادرکنندگان استیبل کوینها اجازه میدهد از طریق شرکتهای وابسته، بازده ارائه کنند. علت این نگرانی بانکداران، قدرت تضعیف نظام بانکی توسط چنین قابلتی برای شرکتهاست.

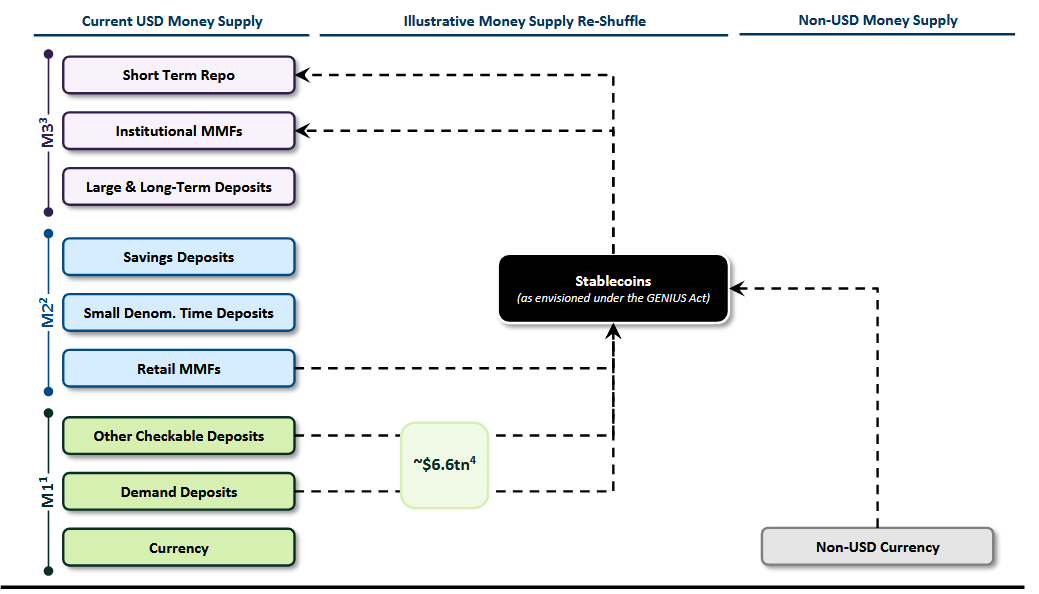

خروج احتمالی ۶.۶ تریلیون دلار سپرده از نظام بانکی سنتی

چندین گروه بانکی آمریکایی به رهبری بیپیآی (Bank Policy Institute) از نهادهای ناظر خواستهاند تا شکاف قانونی موجود در لایحه تازهتصویبشده GENIUS را که ممکن است اجازه پرداخت بهره یا بازده به هولدرهای استیبل کوینها را به صادکنندگان آنها و شرکتهای وابستهشان دهد، ببندند.

در نامهای که روز سهشنبه ۱۲ آگوست ۲۰۲۵ (۲۱ مرداد ۱۴۰۴) به کنگره ارسال شد، بیپیآی هشدار داد که عدم بستن این شکاف قانونی در قوانین جدید استیبل کوین که طی آن، ترامپ لایحه GENIUS را امضا و به قانون تبدیل کرد، ممکن است جریان اعتبارات به کسبوکارها و خانوادههای آمریکایی را مختل کند و احتمالاً منجر به ۶.۶ تریلیون دلار خروج سپردهها از نظام بانکی سنتی شود.

طبق گفته این گروههای بانکی، قانون GENIUS مستقیماً به ناشران استیبل کوین اجازه نمیدهد به دارندگان توکنها بهره یا بازده ارائه کنند؛ بااینحال، این قانون بهطور صریح شامل صرافیهای ارز دیجیتال یا شرکتهای وابسته نمیشود و این امکان را فراهم میکند که ناشران با ارائه بازده از طریق این شرکا، قانون را دور بزنند.

ارائه بازده یکی از بزرگترین ابزارهای بازاریابی است که ناشران استیبل کوین برای جذب کاربران از آن استفاده میکنند. برخی ناشران، بازده را مستقیماً به دارندگان توکن ارائه میکنند، درحالیکه دیگران، مانند کاربران یو اس دی سی (USDC) شرکت سیرکل به دلیل نگهداری استیبل کوین در صرافیهایی مانند کوین بیس (Coinbase) و کراکن (Kraken)& پاداش دریافت میکنند.

گروههای بانکی نگرانند که رواج استیبل کوینهای دارای بازده ممکن است نظام بانکی را ضعیف کند، زیرا بانکها برای ارائه وام به مردم و کسبوکارها به سپردهگذاری با حسابهای پسانداز با بهره بالا متکی هستند.

بانکداران میگویند استیبلکوینها میتوانند نظام اعتباری را تضعیف کنند

در نامهای که توسط انجمن بانکداران آمریکا، انجمن بانکداران مصرفکننده، بانکداران مستقل جامعه آمریکا و انجمن خدمات مالی امضا نیز شده است، بیپیآی یادآوری کرد که استیبل کوینها از نظر بنیادی با سپردههای بانکی و صندوقهای بازار پول متفاوت هستند، چراکه از آنها برای وامدهی یا سرمایهگذاری در اوراق بهادار با هدف ایجاد بازده استفاده نمیشود:

این تفاوتها دلیل این است که استیبل کوینهای پرداختی نباید مانند بانکهای بهشدت تنظیمشده و تحت نظارت، به سپردهها بهره پرداخت کنند یا همانند صندوقهای بازار پول بازده ارائه دهند.

بیپیآی خاطرنشان کرده که اجازه دادن به پرداخت بهره یا بازده روی استیبل کوینها میتواند منجر به خروج سپردهها به ارزش ۶.۶ تریلیون دلار شود و در این باره به گزارشی از وزارت خزانهداری آمریکا در آوریل اشاره کرد.

بیپیآی افزود که چنین تغییر گستردهای در نظام مالی میتواند خطر جدی برای نظام اعتباری آمریکا ایجاد کند:

نتیجه این وضعیت، افزایش احتمال خروج سپردهها خواهد بود، بهویژه در زمانهای بحران که فرایند اعطای وام و ایجاد اعتبار در سراسر اقتصاد را تضعیف میکند. کاهش عرضه اعتبار به معنی نرخهای بهره بالاتر، تعداد وامهای کمتر و افزایش هزینهها برای کسبوکارهای کوچک و خانوارهای عادی خواهد بود.

بازار استیبل کوین هنوز تنها بخشی از عرضه پول آمریکا است

کل ارزش بازار استیبل کوینها در مرداد ۱۴۰۴ برابر ۲۸۰.۲ میلیارد دلار است و تنها بخش کوچکی از عرضه پول دلار آمریکا محسوب میشود، که طبق گزارش فدرال رزرو، در پایان ژوئن برابر ۲۲ تریلیون دلار بوده است.

دادههای کوین گکو (CoinGecko) نشان میدهد که بیش از ۸۰٪ بازار استیبل کوینها تحت تسلط تتر (USDT) و یو اس دی سی (USDC) با مارکت کپهای بهترتیب ۱۶۵ میلیارد دلار و ۶۶.۴ میلیارد قرار دارد.

رئیسجمهور آمریکا، دونالد ترامپ، قانون (GENIUS) را در ۱۸ جولای به قانون تبدیل کرد، که بسیاری از تحلیلگران صنعت کریپتو معتقدند با ترویج استیبل کوینهای متصل به دلار، از طریق رقابت با سایر ارزها و تقویت نقش دلار بهعنوان ارز ذخیره اصلی جهان. بر سلطه دلار آمریکا خواهد افزود. وزارت خزانهداری انتظار دارد ارز بازار استیبل کوینها تا سال ۲۰۲۸ به ۲ تریلیون دلار برسد.