قانون مالیات بر سوداگری و سفتهبازی توسط پزشکیان ابلاغ شد؛ معاملهگران چقدر مالیات باید بپردازند؟

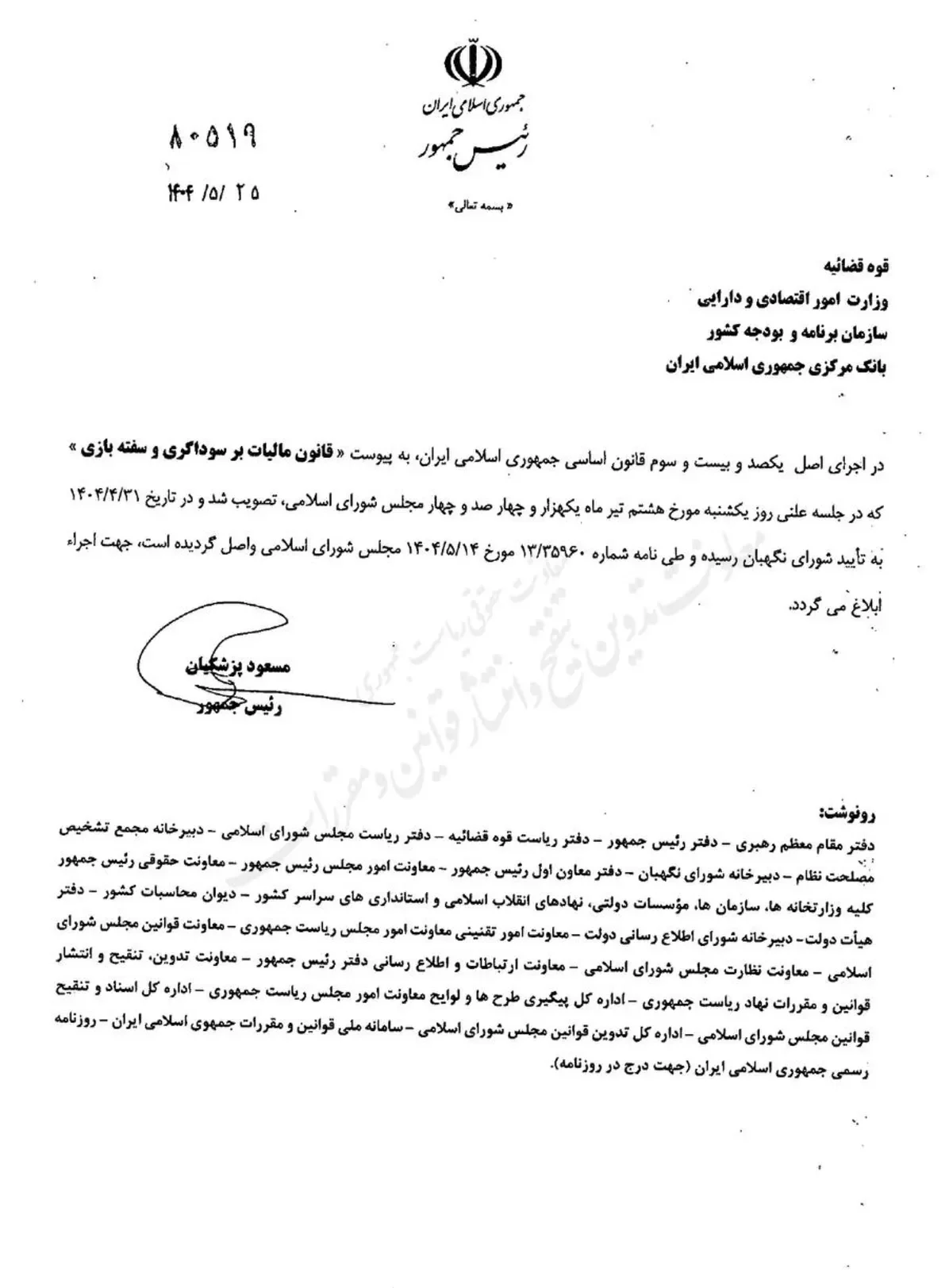

قانون مالیات بر سوداگری و سفتهبازی که در جلسه علنی مجلس شورای اسلامی در تاریخ ۸ تیر ۱۴۰۴ تصویب شده بود، با نامه شماره ۸۰۵۱۹ مورخ ۲۵ مرداد ۱۴۰۴ توسط رئیسجمهور مسعود پزشکیان، ابلاغ شد.

ثبتنام سریع در سرمایکس

شماره موبایل خود را وارد کنید...

ابلاغ و تاییدیههای قانون مالیات بر سوداگری و سفتهبازی

پیشتر در خبری گفتیم که طبق قانون جدید تازهابلاغشده مالیات بر سوداگری و سفتهبازی، طلا، ارز دیجیتال و املاک مشمول مالیات بر عایدی سرمایه شدند.

این قانون که شامل ۲۸ ماده است، در ۸ تیر در جلسه علنی مجلس تصویب و سپس در ۳۱ تیر ماه، توسط شورای نگهبان تأیید و در ۱۴ مرداد ۱۴۰۴، از سوی محمدباقر قالیباف، رئیس مجلس شورای اسلامی، به رئیسجمهور ابلاغ شده بود. روز گذشته ۲۵ مرداد ۱۴۰۴ این قانون توسط رئیسجمهور مسعود پزشکیان برای اجرا به بانکها و نهادهای مربوطه ابلاغ شد.

جزئیات قانون مالیات بر سوداگری و سفته بازی

در این قانون، داراییها و افراد مشمول، نرخ مالیات و استثنائات و معافیتها مشخص شدهاند که بهصورت زیر هستند:

دامنه شمول (بازارهای دارایی و افراد)

این قانون شامل معاملات زیر میشود:

- املاک و مستغلات، خودرو، طلا، جواهر، نقره و پلاتین، ارز (ریالی و خارجی) و رمزارزها.

- استثنا: اموالی که از طریق ارث یا هبه منتقل میشوند، مشمول این قانون نیستند.

همچنین:

- افرادی که بهصورت غیرحرفهای در بازار داراییها فعالیت میکنند، مشمول مالیات بر عایدی خواهند شد.

- سرپرستان خانوار در صورت فروش بیش از دو ملک یا دو خودرو نیز بر مازاد آن مشمول مالیات میشوند.

نرخ مالیات بر عایدی سرمایه (CGT)

طبق قانون مالیات بر سوداگری، نرخ مالیات بهصورت پلکانی و بر اساس مدتزمان نگهداری دارایی محاسبه میشود؛ به این ترتیب که:

- اگر دارایی در کمتر از یک سال فروخته شود، سود معامله مشمول مالیات ۲۰ تا ۴۰ درصدی خواهد بود.

- در صورت نگهداری بین یک تا دو سال، این نرخ به ۱۰ تا ۱۵ درصد کاهش مییابد.

- در صورت نگهداری بیش از دو سال، معمولاً نرخ بسیار ناچیز بوده یا حتی معافیت کامل در نظر گرفته میشود.

این مدل مشابه نظام مالیات بر عایدی سرمایه در کشورهای توسعهیافته است و انگیزه برای معاملات سریع و سودجویانه را کاهش میدهد.

همانطور که مشخص است، در این قانون، مدت زمان نگهداری دارایی معیار اصلی برای شناسایی رفتار سوداگری در نظر گرفته شده است. هرچه فاصله بین خرید و فروش کوتاهتر باشد، انگیزه برای کسب سود کوتاهمدت و رفتار سفتهبازانه بیشتر است. به همین دلیل، معاملات کوتاهمدت با نرخ مالیات بالاتر مواجه میشوند.

به عبارت دیگر:

- اگر فردی یک واحد مسکونی، خودرو یا مقدار مشخصی طلا را ظرف چند ماه خرید و فروش کند، بخش یا کل سود حاصل مشمول مالیات سنگین خواهد شد.

- در مقابل، افرادی که دارایی را برای مصرف شخصی یا سرمایهگذاری بلندمدت نگه میدارند، یا از معافیت کامل برخوردار میشوند یا مشمول نرخهای پایین مالیاتی خواهند بود.

استثنائات و معافیتها

- یک واحد مسکونی و یک خودرو برای هر خانواده معاف است.

- املاک کشاورزی، دامداری، صنعتی و معدنیِ دارای فعالیت تولیدی معاف هستند.

- نقلوانتقالات خانوادگی، وراثتی یا به موجب صلح حقوقی مشمول نیستند.

سامانه ملی رهگیری و رصد معاملات

برای جلوگیری از فرار مالیاتی و رصد معاملات مکرر، سامانه ملی رهگیری معاملات راهاندازی شده و سامانههای سراسری نیز در دست طراحی هستند که با استفاده از کد ملی، شماره پلاک خودرو و شناسه یکتا برای املاک، امکان رصد دقیق و لحظهای معاملات را فراهم میکنند.

تا ۱۵٪ سود سالانه، بدون معامله

در استخر مشارکت سرمایکس، بدون نیاز به ترید یا تحلیل بازار، تا ۱۵٪ سود سالانه دریافت کن و دارایی دیجیتالت رو به جریان بنداز

این سامانهها اختلاف قیمت خرید و فروش، زمان نگهداری دارایی و هویت طرفین معامله را ثبت و اطلاعات را به سازمان امور مالیاتی ارسال میکنند. سپس تبادل داده میان بانکها، دفاتر اسناد رسمی و مراجع ثبت معاملات انجام میشود تا از پنهانکاری و معاملات صوری جلوگیری شود.

دفاتر اسناد رسمی موظف هستند پیش از انتقال سند، قیمت و گواهی مالیاتی مربوطه را ثبت کنند.

الزام گواهی مالیاتی قبل از انتقال سند

- ثبت هیچ معاملهای بدون دریافت گواهی مالیاتی امکانپذیر نیست.

- دفاتر اسناد رسمی، سامانه املاک و حتی صرافیهای ارز دیجیتال موظفاند پس از تأیید مالیاتی، انتقال را ثبت کنند.

مبنای مالیات؛ سود نه اصل فروش

فقط سود حاصل از فروش (تفاوت قیمت خرید و فروش) مشمول مالیات است، نه کل مبلغ فروش.

مجازات فرار مالیاتی

برای متخلفان، مجازاتهای زیر در نظر گرفته شده است:

- جریمه معادل دو برابر مالیات متعلقه

- محرومیت از فعالیت تجاری تا دو سال

- جلوگیری از انتقال سند

نظر کارشناسان درباره قانون مالیات بر سوداگری و سفته بازی

کارشناسان معتقدند هدف این قانون، مهار سوداگری در بازارهای غیرمولد مانند مسکن، خودرو، طلا، ارز و رمزارز است. این قانون با گرفتن مالیات از کاربران غیرحرفهای و معاملهگران مکرر، انگیزه فعالیتهای سوداگرانه را کاهش میدهد و سرمایهها را به سمت تولید و فعالیتهای مولد هدایت میکند.

اجرای عادلانه و شفاف این قانون میتواند تورم کالاهای سرمایهای را کنترل کند، امکان مالکیت برای مصرفکننده واقعی را افزایش دهد و سرمایههای سرگردان را بهسمت پروژههای تولیدی هدایت کند. البته این نتایج تنها زمانی محقق میشوند که همزمان با گرفتن مالیات از رفتارهای غیرمولد، تسهیلات و مشوقهای کافی برای فعالیتهای مولد نیز فراهم گردد تا سرمایهگذاران انگیزه لازم برای ورود به بخش تولید را داشته باشند.