APR و APY چیست؟ بررسی تفاوت سود ساده و مرکب در استیک ارز دیجیتال

APR و APR دو معیار مهم در محاسبه سود و درآمد حاصل از استیکینگ و وامدهی دیفای در دنیای ارز دیجیتال هستند. این نرخها، سود ساده و مرکب را نشان میدهند؛ بنابراین، درک کامل تفاوت APR و APY برای موفقیت استراتژی سرمایهگذاری بسیار حیاتی و تعیینکننده است. شما بهعنوان یک سرمایهگذار هوشمند، باید بدانید که هر کدام از این نرخها چه معنایی دارند و چگونه محاسبه میشوند. شناخت فرق بین نرخ APR و APY در استیک و وامدهی ارزهای دیجیتال به شما کمک میکند تا بهترین پروژهها را با چشمانی باز انتخاب کنید.

ثبتنام سریع در سرمایکس

شماره موبایل خود را وارد کنید...

در این مطلب، نحوه عملکرد و فرمول محاسبه سود ساده و سود مرکب را بهصورت عملی یاد خواهید گرفت. همچنین بررسی خواهیم کرد که در شرایط مختلف بازار، کدام نرخ میتواند معیار بهتری برای تصمیمگیری شما باشد. هدف ما این است که شما را به یک تحلیلگر مستقل در زمینه محاسبه درآمدهای حوزه کریپتو تبدیل کنیم.

APR یا سود ساده چیست؟

APR مخفف عبارت مخفف «Annual Percentage Rate» بهمعنای «نرخ درصدی سالانه» است که سود پایه و ساده را نشان میدهد. این نرخ در محاسبه سود سرمایهگذاری از طریق استیکینگ ارزهای دیجیتال یا محاسبه سود دریافتی/پرداختی در وامدهی پلتفرمهای دیفای کاربرد دارد.

در این روش، پاداش تنها بر اساس اصل سرمایه اولیه محاسبه میشود و سودهای قبلی در محاسبات جدید نقشی ندارند. به زبان ساده:

APR درصد سود ساده تقریبی است که در ازای مقدار مشخصی سرمایه در طول یک سال کامل دریافت میکنید.

سیستم سوددهی ساده بهدلیل شفافیت بالا، در بسیاری از پلتفرمهای سنتی و پروژههای نوپای بلاک چین استفاده میشود. وقتی شما دارایی خود را با این نرخ قفل میکنید، پاداشهای دریافتی بهصورت جداگانه در کیف پول ارز دیجیتال شما ذخیره میشوند. این یعنی سودهای تولیدشده، بهصورت خودکار به اصل سرمایهتان اضافه نخواهند شد. بنابراین، درآمد روزانه یا ماهانه شما در طول دوره قرارداد همیشه یک مقدار ثابت و ازپیش تعیینشده باقی میماند.

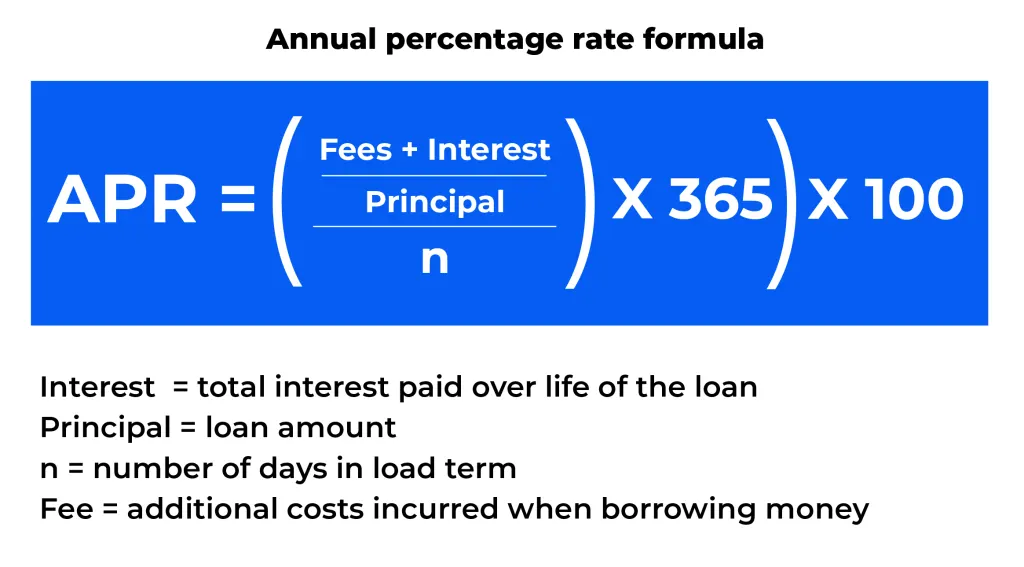

فرمول محاسبه APR

فرمول محاسبه APR بهصورت زیر است:

در این فرمول:

- Interest: سود کل پرداختی در طول دوره وام

- Principal: مقدار وام

- n: تعداد روز دوره وام

- Fee: هزینههای مضاعف پرداختی هنگام دریافت وام

فرمول محاسبه سود از روی APR

برای محاسبه سود نهایی براساس APR، کافی است اصل سرمایه خود را در نرخ درصد سالانه ضرب کنید. سپس عدد بهدستآمده را باید بر اساس مدت زمان سرمایهگذاری خود، به روز یا ماه تقسیم کنید. فرمول محاسبه سود دریافتی از طریق نرخ APR بهصورت زیر است:

A = P (1 + r × t)

در این فرمول که در واقع همان فرمول بهره ساده است:

- A: درآمد دریافتی کل شما

- P: سرمایه تأمینشده اولیه

- r: نرخ سود سالانه APR

- t: زمان (برحسب سال)

این فرمول شفاف نشان میدهد که دقیقاً چه مقدار توکن در پایان دوره به حسابتان واریز خواهد شد.

مثال عددی ساده

برای مثال، ۱۰۰ واحد اتریوم با نرخ ۵٪ APR، پس از یک سال استیکینگ یا وامدهی آن به دیگران، ۵ واحد اتریوم سود ایجاد میکند و در نتیجه، شما در پایان دوره ۱۰۵ واحد اتر خواهید داشت. حال اگر برای یک سال دیگر نیز دارایی خود را وام دهید یا استیک کنید، نرخ ۵٪ APR فقط بر سرمایه اولیه اعمال میشود، نه بر مجموع ۱۰۰ واحد بهعلاوه سود سال اول. بنابراین، در پایان سال دوم، شما ۱۱۰ واحد سرمایه کل (۵ واحد سود دیگر روی سرمایه اولیه ۱۰۰ اتریومی) خواهید داشت.

ازآنجاکه APR یک نرخ «سالانهسازیشده» است، میتواند برای محاسبه درآمدهای زیر یک سال کامل نیز استفاده شود. برای مثال، استیک کردن ۱۰۰ واحد اتریوم بهمدت شش ماه با نرخ ۵٪ APR، بازدهی ۲.۵ درصدی یا ۲.۵ واحد ETH برای شما بههمراه خواهد داشت. به این روش محاسبه سود، «بهتناسب زمان (pro rata)» گفته میشود.

APY یا سود مرکب چیست؟

APY مخفف «Annual Percentage Yield» بهمعنای «بازده درصدی سالانه» است که بر اساس سود مرکب کار میکند. در این سیستم، پاداشهای دریافتی شما مجدداً به اصل سرمایه اضافه میشوند و در دورههای بعدی، خودشان نیز سود تولید میکنند. این فرایند باعث میشود تا رشد دارایی شما در طول زمان بهصورت تصاعدی افزایش یابد.

فرکانس ترکیب

یکی از مفاهیم کلیدی که در این بخش باید بشناسید، فرکانس یا دفعات ترکیب (Compounding Frequency) است. این متغیر نشان میدهد که پاداشهای شما در چه بازههای زمانی به اصل سرمایه اضافه و ترکیب میشوند. این ترکیب میتواند بهصورت روزانه، هفتگی، ماهانه یا حتی بهصورت پیوسته در هر ثانیه انجام شود. هرچه تعداد دفعات ترکیب در طول یک سال بیشتر باشد، سود نهایی شما نیز افزایش خواهد یافت.

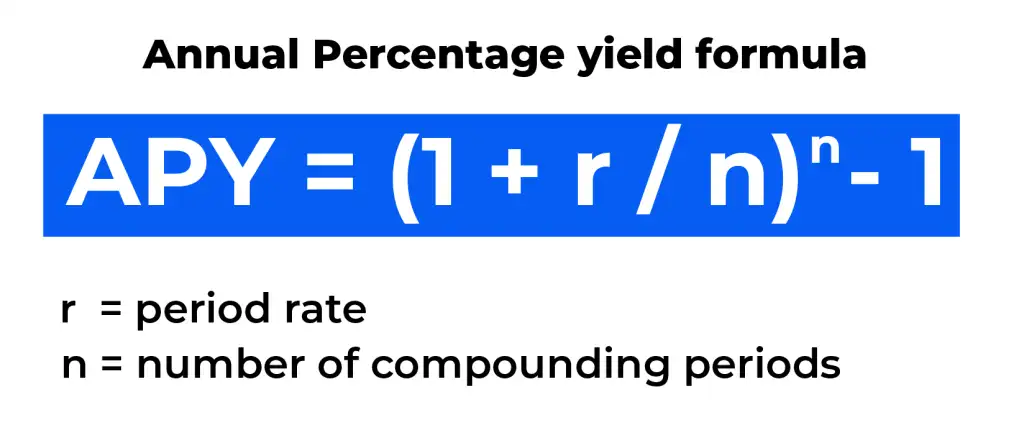

فرمول محاسبه APY

محاسبه APY کمی پیچیدهتر از سود ساده است، زیرا متغیر دفعات ترکیب در آن نقش اساسی ایفا میکند. برای محاسبه APY باید ابتدا نرخ سود سالانه را بر تعداد دفعات ترکیب تقسیم کرده و سپس عدد به دستآمده را با ۱ جمع و کل آن را به توان تعداد کل دفعات ترکیب در سال برسانید. در نهایت، با کسر عدد حاصل از ۱، درصد دقیق بازده سالانه با احتساب سود مرکب بهدست میآید:

تا ۱۵٪ سود سالانه، بدون معامله

در استخر مشارکت سرمایکس، بدون نیاز به ترید یا تحلیل بازار، تا ۱۵٪ سود سالانه دریافت کن و دارایی دیجیتالت رو به جریان بنداز

در این فرمول:

- r: نرخ سود سالانه APR

- n: تعداد دفعات سود مرکب در سال

فرمول محاسبه سود از روی APY

برای محاسبه سود و درآمد حاصل از سرمایهگذاری ارزهای دیجیتال در لندینگ یا استیکینگ رمزارزها براساس فرمول سود مرکب، میتوانید از فرمول زیر استفاده کنید:

A = P × (1 + n/r)^n

در این فرمول:

- A: درآمد دریافتی کل شما

- P: سرمایه تأمینشده اولیه

- r: نرخ سود سالانه APR

- n: تعداد دفعات سود مرکب در سال

مثال عددی ساده

برای مثال، ۱۰۰ واحد ETH وامگرفتهشده با نرخ ۲۴٪ APY، بسته به تعداد دورههای ترکیب سود یا تعداد دفعاتی که سود مرکب اعمال میشود، در پایان سال مقادیر متفاوتی خواهد داشت.

با نرخ ۲۴٪ APR غیرمتغیر، مقدار نهایی درآمد کل، ۱۲۴ واحد اتریوم خواهد بود. اما در APY، اگر وام یکبار پس از شش ماه و بار دیگر در پایان سال ترکیب شود، به این معناست که سود، دو بار به سود اضافه میشود. در این حالت، مجموع دارایی پس از یک سال، به ۱۲۵.۴۴ اتریوم میرسد که بیشتر از ۲۴٪ APR است. اگر ترکیب سود دفعات بیشتری انجام شود، برای مثال بهصورت ماهانه، مقدار نهایی حتی بیشتر خواهد بود و مقدار نهایی درآمد را به ۱۲۶.۸۲ واحد اتر خواهد رساند.

نکات مهم در محاسبه سود سرمایهگذاری براساس APY

همانطور که در مثال بالا دیدیم، سود مرکب میتواند بهسرعت مبلغ نهایی قابلپرداخت در پایان دوره وام را افزایش دهد. این موضوع بهدلیل نوسانات ذاتی بازارهای کریپتو پیچیدهتر نیز میشود؛ بهویژه در مورد توکنهایی که در استیکینگ دیفای استفاده میشوند. بههمیندلیل، نرخهای APR و APY معمولاً متغیر هستند؛ یعنی در طول سال بر اساس نقدینگی و شرایط کلی بازار تغییر میکنند.

در عمل، نرخهای بهره متغیر به این معناست که احتمالاً مبلغ بیشتری برای بازپرداخت وام پرداخت خواهد شد؛ بنابراین، درک اینکه یک قرارداد مشخص بر اساس APY ثابت یا متغیر است، اهمیت دارد.

تفاوت APR و APY در یک نگاه

تفاوت اصلی APR و APY در این است که یکی فقط روی «سرمایه اولیه» متمرکز است و دیگری «سود روی سود» را محاسبه میکند. این تفاوت در کوتاهمدت ممکن است ناچیز بهنظر برسد، اما در بازههای زمانی طولانیمدت شکاف عظیمی ایجاد میکند.

برای بسیاری از کاربران این سوال پیش میآید که نهایتاً APR بهتر است یا APY برای سرمایهگذاری مناسبتر خواهد بود. پاسخ به این سوال بستگی به هدف شما و مکانیزم پلتفرمی دارد که از آن استفاده میکنید؛ اگر قصد برداشت منظم سودهای خود را دارید، نرخ سود ساده برای شما معیار مناسبتری خواهد بود. اما اگر هدف شما هولد کردن و رشد تصاعدی ثروت است، پلتفرمهای ارائهدهنده سود مرکب گزینههای بینظیری هستند.

برای درک بهتر این موضوع، در جدول زیر، تفاوتهای این دو نرخ سود را بهصورت خلاصه مقایسه کردهایم:

| ویژگی | APR | APY |

|---|---|---|

| تعریف | نرخ سالانه بدون در نظر گرفتن سود مرکب | نرخ سالانه با در نظر گرفتن سود مرکب |

| حساسیت به ترکیب | ندارد | زیاد (روزانه/هفتگی/پیوسته) |

| بهترین کاربرد | مقایسه نرخهای ساده یا وقتی سود مرکب وجود ندارد | وقتی سودها دوباره سرمایهگذاری میشوند و میخواهید نرخ مؤثر را ببینید |

| ریسک سوءبرداشت | فکر میکنیم «کمتر» است | ممکن است بهخاطر نرخ ترکیب یا window کوتاه، بزرگنمایی شود |

مثال عددی ساده از تأثیر APR و APY بر سود و درآمد

برای مقایسه بهتر، در جدول زیر، بازدهی یک سرمایهگذاری هزار دلاری با نرخ ده درصد را براساس APR و APY مقایسه کردهایم:

| نوع نرخ سود | مقدار سرمایه اولیه | فرکانس ترکیب سود | سود دریافتی پایان سال | مجموع دارایی نهایی |

|---|---|---|---|---|

| نرخ APR (سود ساده) | ۱۰۰۰ دلار | بدون ترکیب | ۱۰۰ دلار | ۱۱۰۰ دلار |

| نرخ APY (ترکیب ماهانه) | ۱۰۰۰ دلار | ۱۲ بار در سال | ۱۰۴.۷۱ دلار | ۱۱۰۴.۷۱ دلار |

| نرخ APY (ترکیب روزانه) | ۱۰۰۰ دلار | ۳۶۵ بار در سال | ۱۰۵.۱۵ دلار | ۱۱۰۵.۱۵ دلار |

نرخ APR و APY در استیکینگ یعنی چه؟

در استیکینگ ارز دیجیتال، شما داراییهای خود را برای تأمین امنیت شبکه و تایید تراکنشها قفل میکنید و در ازای آن، پاداش میگیرید. پاداشها نیز معمولاً از طریق تولید توکنهای جدید یا توزیع کارمزدهای شبکه میان مشارکتکنندگان تأمین میشوند. نرخهای اعلامشده در واقع تخمینی از میزان توکنهای جدیدی هستند که در طول یک سال به شما تعلق میگیرند.

بیشتر بخوانید: استیکینگ رمز ارز چیست؟

عوامل تأثیرگذار بر APR در استیکینگ

نکته مهم در APR شبکههای بلاکچینی این است که این نرخ، یک مقدار تقریبی و متغیر است و ممکن است بسته به شرایط بازار و شبکه بلاکچینی ارز دیجیتال مربوطه، در طول زمان تغییر کند.

برای مثال، اگر تعداد افراد مشارکتکننده در استیکینگ پول (Staking Pool) افزایش یابد، پاداشها بین افراد بیشتری تقسیم شده و در نتیجه، نرخ سود کاهش مییابد. برعکس، زمانی که مشارکت کمتر است، شبکه برای جذب سرمایه بیشتر، نرخهای بالاتری را به کاربران پیشنهاد میدهد. آگاهی از این پویایی شبکه به شما کمک میکند تا انتظارات واقعبینانهای از درآمدهای خود داشته باشید.

در استیکینگ ارزهای دیجیتال، معمولاً عوامل زیر بر تعیین نرخ APR تأثیر میگذارند:

- نرخ پاداش شبکه (Staking Rewards)

- تعداد کل استیککنندهها

- تورم توکن

- کارمزدها

- مدت زمان قفلشدن دارایی

تفاوت در APR شبکه و سود دریافتی

یکی دیگر از نکات مهمی که باید بدانید، تفاوت میان APR شبکه و APR دریافتی شماست. اگر شما نود شخصی خودتان را راهاندازی کرده و بهعنوان اعتبارسنج در شبکه فعالیت کنید، APR اصلی را دریافت خواهید کرد.

اما اگر وکالت توکنهای خود را به دیگر ولیدیتورها واگذار کرده و آنها از طرف شما کار تأیید تراکنشها را انجام دهند (به این فرایند دلگیشن (Delegation) میگویند)، در ازای خدمات ارائهشده، معمولاً درصدی از سود شما را بهعنوان کمیسیون کسر میکنند. علاوهبراین، اگر یک ولیدیتور قوانین شبکه را نقض کند، ممکن است با جریمههای سنگین (اسلشینگ) مواجه شده و بخشی از سرمایه از بین برود.

بنابراین، نرخی که در کیف پول ارز دیجیتال خود هنگام استیک کردن میبینید، همیشه پس از کسر کارمزدها و ریسکهای احتمالی محاسبه میشود.

بیشتر بخوانید: آموزش استیکینگ در تراست ولت

نرخ APR و APY در وامدهی دیفای و ییلد فارمینگ چیست؟

بخش مالی غیرمتمرکز (DeFi) فضایی پرنوسان و نوآورانه است که در آن، سودها معمولاً از طریق تأمین نقدینگی برای صرافیهای غیرمتمرکز یا پلتفرمهای وامدهی تأمین میشوند.

در این حالت، شما داراییهای خود را در استخرهای نقدینگی قرار میدهید و در ازای کارمزدهای معاملاتی، درصدی از سود را دریافت میکنید. مکانیزمهای ییلد فارمینگ با استفاده از قراردادهای هوشمند، سودهای شما را به صورت خودکار ترکیب کرده و بازده سالانه را افزایش میدهند.

عوامل تأثیرگذار بر APR در دیفای

نرخها در پلتفرمهای دیفای بهشدت به میزان عرضه و تقاضا در بازار آزاد وابسته هستند و دائماً نوسان دارند. پلتفرمهای دیفای برای جذب نقدینگی اولیه، معمولاً از نرخهای تبلیغاتی نجومی و بسیار بالا در روزهای اول استفاده میکنند. این نرخهای اغواکننده معمولاً کوتاهمدت هستند و با ورود سرمایههای جدید به سرعت کاهش پیدا میکنند. شما باید هوشیار باشید و فریب اعداد بزرگی که تنها برای چند روز اعتبار دارند را نخورید.

در وامدهی دیفای نیز APR یک متغیر پویاست که بر اساس موارد زیر محاسبه و تعیین میشود:

- عرضه و تقاضا برای وام

- نرخ بهره الگوریتمی (مثلا در پروژههایی مانند آوه و کامپاند)

- نسبت استفاده از نقدینگی (Utilization Rate)

بازده واقعی یا محققشده (Realized Return) چیست؟

بسیاری از افراد هنگام استیک کردن یا دریافت وام ارز دیجیتال، صرفاً به اعداد نمایشی پلتفرمها نگاه میکنند، اما مفهوم بسیار مهمتری به نام بازده واقعی یا محقق وجود دارد. نرخهای اعلامشده تنها نمایانگر وضعیت ایدهآل هستند و هزینههای جانبی را در نظر نمیگیرند.

بازده واقعی، آن مقدار سود خالصی است که پس از کسر تمام هزینهها و نوسانات بازار در جیب شما باقی میماند. برای محاسبه این شاخص، شما باید دیدگاهی جامع و بدبینانه نسبت به موانع موجود در مسیر سرمایهگذاری خود داشته باشید.

کارمزدهای شبکه

اولین عواملی که سود واقعی شما را کاهش میدهند، کارمزدهای شبکه و هزینههای انتقال دارایی هستند. هنگام تعامل با قراردادهای هوشمند، شما باید هزینهای تحت عنوان «گس» پرداخت کنید که گاهی بسیار گران تمام میشود.

اسلیپیج

همچنین، هنگام تبدیل توکنهای پاداش به داراییهای پایدارتر مانند استیبل کوین، ممکن است با پدیدهای به نام اسلیپیج (Slippage) یا لغزش قیمت مواجه شوید. این اصطکاکهای مالی به ظاهر کوچک، در طول زمان تاثیر چشمگیری بر کاهش سود مرکب شما خواهند داشت.

افت قیمت

مهمترین خطری که بازده واقعی شما را تهدید میکند، ریسک افت قیمت ارز دیجیتال اصلی یا توکن پاداش است. اگر شما ده درصد سود سالانه دریافت کنید اما قیمت خود توکن استیکشده یا وامدادهشده بیست درصد کاهش یابد، در واقع متضرر شدهاید.

به همیندلیل است که قفلکردن دارایی در یک پروژه صرفاً به خاطر نرخهای بالا، بدون بررسی بنیادین آن ارز منطقی نیست. شما باید همیشه بازده دلاری خود را محاسبه کنید تا از موفقیت سرمایهگذاری خود اطمینان حاصل نمایید.

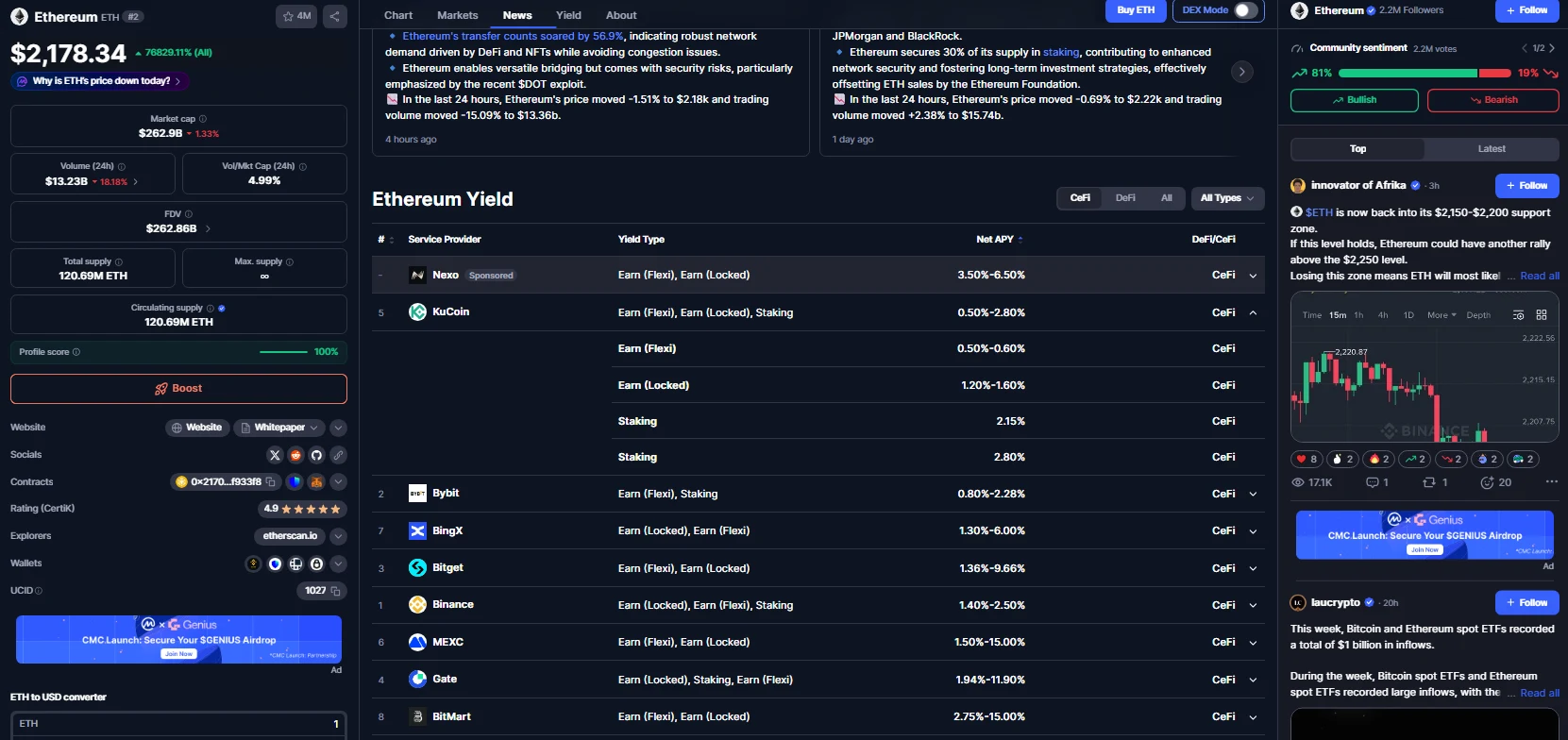

بهترین ابزار و سایت برای محاسبه نرخهای APR و APY

امروزه ابزارها و وبسایتهای تجمیعکننده داده زیادی وجود دارند که به شما اجازه میدهند تا فرصتهای متنوع را در یک صفحه بررسی کنید.

سایتهای تجمیعگر

یکی از سایتهای معتبر خارجی برای بررسی نرخهای APR و APY پروژههای مختلف، کوین مارکت کپ (CMC) است. البته این سایت صفحه اختصاصی برای مشاهده بازدهی و سود پروژههای رمزارزی مختلف ندارد و برای مشاهده نرخ هر پروژه، باید به صفحه ارز دیجیتال مورد نظر مراجعه کرده و نرخ سود و بازده در هر پلتفرم را بهصورت جداگانه بررسی کنید.

صرافیهای خارجی

صرافیهای خارجی نیز معمولاً دارای بخشی تحت عنوان «Staking» یا «Earn» هستند که میزان سودآوری حاصل از قفلشدن داراییها برای مدت مشخص را نمایش میدهند.

یکی از مشکلات استفاده از صرافیهای خارجی برای کسب درآمد از استیکینگ ارزهای دیجیتال، ریسک بستهشدن حساب کاربری یا عدم دسترسی به دارایی درصورت قطع دسترسی به اینترنت بینالملل، نداشتن پشتیبانی فارسی، نداشتن برداشت تومانی و موارد بسیار دیگر هستند.

صرافی سرمایکس

برای کاربرانی که بهدنبال فضایی ایمن و بدون دغدغههای تحریم برای فعالیت هستند، انتخاب یک بستر بومی بسیار اهمیت دارد. شما میتوانید با استفاده از خدمات صرافی سرمایکس بهراحتی وارد دنیای کسب سود از داراییهای دیجیتال شوید. در سرمایکس، دو روش جذاب برای کسب درآمد از ارزهای دیجیتال وجود دارد:

استیکینگ

با استفاده از خدمات استیکینگ سرمایکس میتوانید نرخ لحظهای APR ارزهای دیجیتال پشتیبانیشده را مشاهده کرده و درصورت تمایل، کسب درآمد از این روش را بهراحتی چند کلیک آغاز کنید.

استخر مشارکت

در سرویس استخر مشارکت سرمایکس نیز که درحالحاضر ۱۸ ارز دیجیتال در آن پشتیبانی شدهاند، میتوانید بدون نیاز به قفلکردن داراییهای خود، بهصورت روزشمار سود کسب کرده و اصل سرمایه خود در هر ساعتی از شبانهروز برداشت کنید. در صفحه استخر مشارکت سرمایکس APR هر پروژه بهصورت جداگانه مشخص شده است.

ماشین حساب محاسبه سود

یکی از نیازهای اساسی کاربران، توانایی پیشبینی درآمدهای آتی بر اساس نرخهای اعلامشده است. ابزارهای آنلاینی برای این کار وجود دارند که محاسبات پیچیده ریاضی را در کسری از ثانیه انجام میدهند. شما با وارد کردن اصل سرمایه و درصد اعلامشده، میتوانید چشمانداز شفافی از جریان نقدی خود داشته باشید.

در همان صفحه استیکینگ و استخر مشارکت سرمایکس که پیشتر اشاره کردیم نیز ماشین حساب سود وجود دارد که میتوانید بسته به دوره یا روز سرمایهگذاری، میزان سودآوری خود را بهراحتی محاسبه کنید.

چکلیست انتخاب فرصت استیکینگ: چگونه نرخها را درست مقایسه کنیم؟

ورود به دنیای کسب درآمدهای منفعل نیازمند یک نقشه راه دقیق و ارزیابی اصولی است. شما برای اینکه در دام تبلیغات فریبنده دیفای نیفتید، باید معیارها را با دقت بالایی بسنجید. ایجاد یک فرایند بررسی شخصی به شما کمک میکند تا ریسکهای احتمالی را در هر پروژه به حداقل برسانید. در این مسیر تحلیلی، توجه به جزئیات پنهان و اعداد پشت پرده بسیار حیاتی و کلیدی است.

مقایسه اعداد ظاهری هرگز برای یک سرمایهگذاری ایمن و بلندمدت کافی نخواهد بود. شما باید فراتر از درصدهای چشمکزن نگاه کنید و مکانیزم واقعی تولید ثروت در پروژه را به خوبی درک کنید. بررسی دقیق عوامل زیربنایی به شما نشان میدهد که آیا پلتفرم مورد نظر ارزش قفل کردن دارایی را دارد یا خیر. برای داشتن یک انتخاب هوشمندانه، رعایت اصول پایه و بررسی مداوم فاکتورهای زیر کاملاً الزامی است.

گام اول: بررسی تورم ذاتی توکن

ابتدا باید بررسی کنید که شبکه برای پرداخت پاداشها، سالانه چه مقدار توکن جدید تولید میکند. اگر درصد تورم یک ارز دیجیتال از درصد سودی که به شما پرداخت میشود بیشتر باشد، ارزش واقعی سرمایه کاهش مییابد. در واقع، تعداد توکن بیشتری بهدست میآورید، اما قدرت خرید دلاری شما افت کرده است.

گام دوم: دوره قفلشدن دارایی

بسیاری از پلتفرمها برای ارائه درصدهای بالا، دارایی شما را برای مدت طولانی قفل میکنند. باید مطمئن شوید که در صورت ریزش ناگهانی بازار، امکان خروج اضطراری از استخر را دارید یا خیر. عدم دسترسی به نقدینگی در زمان بحران، یکی از بزرگترین خطرات در این نوع سرمایهگذاری است.

گام سوم: اعتبار پلتفرم یا ولیدیتور

سپردهگذاری در قراردادهای هوشمند ناشناس به طمع دریافت درصدهای غیرمنطقی، معمولاً به از دست رفتن کل سرمایه ختم میشود. شما باید سابقه امنیتی پلتفرم، وجود حسابرسی کدهای برنامهنویسی و شهرت تیم توسعهدهنده را به دقت بررسی کنید. امنیت دارایی همیشه باید اولویت بالاتری نسبت به میزان سود دریافتی داشته باشد.

صرافی سرمایکس تمام این مشکلات را رفع کرده و با اطمینان از امنیت دارایی و تضمین سود خود میتوانید کسب درآمد از ارزهای دیجیتال را آغاز کنید.

جمعبندی

در این مقاله، ما به صورت جامع بررسی کردیم که سود ساده و بازده سالانه چه تفاوتهای بنیادینی با یکدیگر دارند. شما اکنون میدانید که سود ساده تنها بر اساس سرمایه اولیه محاسبه میشود، در حالی که بازده مرکب با ترکیب مداوم پاداشها، رشد تصاعدی ایجاد میکند. درک این مفاهیم ریاضی به شما قدرت میدهد تا عملکرد واقعی داراییهای خود را در طول زمان به درستی پیشبینی کنید. این دانش پایه، سنگ بنای موفقیت شما در بازارهای غیرمتمرکز خواهد بود.

همچنین آموختیم که در ارزیابی پروژهها، هرگز نباید تنها به اعداد بزرگ و درصدهای تبلیغاتی چشم دوخت. محاسبه بازده واقعی با در نظر گرفتن کارمزدهای شبکه، تورم توکن اصلی و خطرات نوسان قیمت، رویکردی منطقیتر برای سرمایهگذاری است. شما باید تمام متغیرهای پنهان را در نظر بگیرید تا از ضررهای پیشبینی نشده در امان بمانید. انتخاب هوشمندانه نیازمند ترکیب تحلیل فاندامنتال پروژه با درک صحیح از اقتصاد توکنی آن است.

سؤالات متداول

APR نرخ بازده سالانه «بدون سود مرکب» است و معمولاً یک نرخ ساده برای مقایسه اولیه به حساب میآید.

APY نرخ بازده سالانه «با اثر سود مرکب» است؛ یعنی فرض میکند سودها دوباره سرمایهگذاری میشوند و بازده مؤثر را نشان میدهد.

فرق اصلی در «مرکب شدن» است؛ اگر پاداشها دوباره وارد استیکینگ شوند، APY معمولاً از APR بالاتر خواهد بود.

هرچه سودها بیشتر (مثلاً روزانه) مرکب شوند، APY بالاتر میرود، حتی اگر APR ثابت بماند.

خیر؛ باید کارمزدها، ریسک قفل سرمایه، ریسک پلتفرم و ریسک کاهش قیمت دارایی را هم در نظر گرفت.

بازده میتواند از انتشار توکن یا پاداش پروتکل و کارمزدها ساخته شود و با آپتایم (مدتزمان فعالیت مداوم) و جریمهها تغییر کند؛ کمیسیون ولیدیتور هم نرخ دریافتی را کاهش میدهد.

چون نرخها متغیرند و بعضی پلتفرمها از بازههای کوتاهمدت یا فرضِ ترکیب سریع استفاده میکنند که ممکن است نرخ پایدار سالانه نباشد.

با فرمول استاندارد APY که «APR و تعداد دفعات ترکیب در سال» را لحاظ میکند؛ این موضوع را در این مطلب در کالج سرمایکس با مثال توضیح دادیم.

باید نرخ اعلامی را با هزینهها (کارمزدها/گس)، ریسکها و تغییر قیمت توکن ترکیب کنید تا بازده واقعی به دست آید

در این حالت شما عملاً از APR یا نرخ سادهتر استفاده میکنید و اثر APY (مرکب شدن) را از دست میدهید.

خیر، معمولاً درصدهای بسیار بالا و چند صد درصدی کاملاً موقتی بوده و تنها برای جذب نقدینگی اولیه طراحی شدهاند. این پروژهها معمولاً با تورم شدید توکن همراه هستند که به سرعت ارزش پاداشهای شما را به صفر نزدیک میکند. شما باید به دنبال پروژههایی با بازدهی منطقی و اقتصاد توکنی پایدار باشید.

استفاده از پلتفرمهای بومی مانند صرافی سرمایکس خطرات ناشی از تحریمهای بینالمللی و مسدود شدن ناگهانی حسابها را از بین میبرد. شما بدون نیاز به ابزارهای تغییر آیپی و با پشتیبانی کامل زبان فارسی، میتوانید با امنیت کامل به فعالیت بپردازید. این آرامش روانی برای اتخاذ تصمیمات مالی صحیح بسیار ضروری است.