در بازارهای نو ظهور، نیاز کمتر به سیستمهای پولی سنتی به این معنی است که مقاومت در برابر فناوریهای مالی جدید کمتر صورت پذیرفته است. در این مطلب به چگونگی پر کردن شکاف میان پول نقد و ارز دیجیتال می پردازیم.

نوشته دالان راس و اریک اومبوک، ۳۱ اکتبر ۲۰۱۸ ، NEW Economy Forum

در مرکز کودکان سیفا، کلبههای ساخته شده از فلزهای راه راه به عنوان کلاسهای درس برای حدود ۳۰۰ دانش آموز استفاده می شود که در اطراف آن یک زمین خاکی قرار دارد که هر دو هم زمین بازی و هم فضای آموزشی محسوب میشوند. خارج از محوطه مدرسه Gatina، یکی از فقیرترین محلههای پایتخت کنیا در نایروبی قرار دارد. فرانسیس وانجالا مدیر مدرسه در مقابل یک کلاس خالی در حالیکه مشغول خواندن محتویات تلفن همراهش است، ایستاده است؛ او فقط آموخته که چگونه با یک ارز دیجیتال مبتنی بر بلاک چین تجارت نماید.

چهار سال پیش، وانجالا به یک آزمایش محلی در زمینه توسعه اقتصادی پیوست و موافقت کرد تا با استفاده از یک ارز اجتماعی، شیلینگ رسمی کنیا را به عنوان وسیله ای برای مبادلات در Gatina استفاده نماید. در ابتدا، مدیر و هر یک از معلمان، تقریبا ۴۰۰ شیلینگ (۳٫۹۳ دلار) را به مبلغ “گاتینا پزا” اختصاص دادند، برای اینکه هزینه یک وعده غذای ساده خانواده را پرداخت کنند. آنها سپس موفق شدند درکسب وکارهای محلی مجددا از آن استفاده نمایند. این مدرسه از “گاتینا پزا” برای خرید سبزیجات، شکر و سایر مواد برای ناهار استفاده میکرد.

در عین حال، حدود ۲۰ درصد از والدین اکنون هزینه تحصیل فرزندان خود را با پول محلی میپردازند. طبق گفته وانجالا، تعداد کمتری از بچهها از این روش انصراف میدهند. او می گوید: “ما به عنوان مسئولین مدرسه، متوجه شدیم که در مورد پرداخت هزینههای تحصیلی، چالشهای زیادی وجود دارد، زیرا بیشتر والدین سرگرم انجام کسب و کارهای کوچک هستند.”هر زمان که ما یک جلسه با والدین داشته باشیم، ما به آنها درباره پول اجتماعی سخن می گوئیم.”

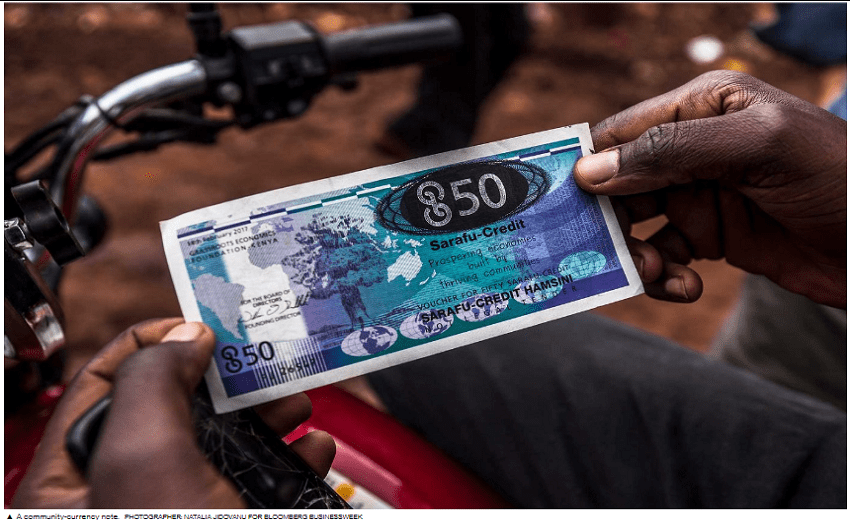

در حال حاضر، گاتینا پیزا به صورت یک ارز دیجیتال عمل میکند و از یادداشتهای کاغذی رنگارنگ به یک نشانگر دیجیتالی مبتنی بر بلاک چین تبدیل شده است که از طریق فناوری نگهداری سوابق ، فعالیت در حوزه بیت کوین را امکان پذیر مینماید. این برنامه آزمایشی توسط Bancor تأسیس شده است، پروژهای که در سوئیس مستقر است و بعنوان یک پلت فرم معاملاتی غیر متمرکز عمل مینماید. Bancor سال گذشته مبلغ ۱۵۳ میلیون دلار از طریق فروش ارز دیجیتال خود کسب نمود که آن را به عنوان یکی از پرطرفدارترین پیشنهادهای ارزهای دیجیتال ۲۰۱۷ معرفی نمود و باعث نا امیدی بسیار زیادی از منتقدان ارزهای دیجیتال شد.

البته بعضی از این شک ها در ماه ژوئیه توجیه پذیر به نظر میرسید، یعنی زمانیکه که سارقان مبلغ ۲۳٫۵ میلیون دلار از شبکه تازه تاسیس Bancor به سرقت بردند (طبق گفته Bancor هیچ کیف دیجیتالی پول مشتری مورد تجاوز واقع نشد و مبلغ ۱۰ میلیون دلار نیز بازگردانده شد.) اما این شبکه تا کنون بیش از ۱٫۵ میلیارد دلار در حوزه ارز دیجیتال معاملات انجام داده است.

علیرغم تسلط ارزهای ملی تحت کنترل بانکهای مرکزی، اکثر ما از ارزهای جایگزین نیز که ممکن است حتی شناخت درستی از آنها نداشته باشیم، استفاده میکنیم. تصور کنید در پروازهای طولانی یکی از بهترین نمونههایی که وجود دارد WIR Francs میباشد، که از هتل ها، خرده فروشان و شرکت های دیگر در سوئیس برای کسب و کارهای تجاری استفاده نموده و به صورت مجزا به آنها کمک می کند تا از کمبودها و مشکلات غیر قابل پیش بینی ارزهای دیجیتال بکاهد. به طور کلی، دولت ها و مؤسسات مالی سنتی تمایل دارند که چنین نمونههایی را با سوء ظن نظاره نمایند. شهر ورگل اتریش در سال ۱۹۳۲ ووچرهای خود را ایجاد نمود و از آنها برای پرداخت به صدها ساکن بیکار برای تکمیل پروژه ها، از قبیل جاده سازی برای شهری که ارز رسمی کافی نداشت، استفاده نمود. کارگران به نوبت میتوانستند درآمد خود را در کسب و کارهای محلی صرف کنند. اما دولت اتریش به زودی وارد شد و آن را غیرقانونی اعلام نمود.

حدود هشت سال پیش، رودیک پس از شروع پروژه ارز اجتماعی مشابه که شامل “گاتینا پزا” نیز بود ، به مقاومت ادامه داد. یک فیزیکدان که وارد فعالیتهای اقتصادی شده بود و اصالتا اهل کالیفرنیا بود، فرصتی برای فعالیت اقتصادی در محلههای فقیرنشین کنیا که عمدتا از سیستم مالی رسمی قطع شده بودند، بدست آورد. وی در سال ۲۰۱۳، او “بنگلاپزا” را در محله مومباسا که یکی از محلههای پرجمعیت بنگلادش بود، راه اندازی کرد. ابتدا دولت او را به اتهام جعل اسناد راهی زندان نمود، رودیک بعد از دو شب، ارائه وثیقه نمود و وی از اتهامات تبرئه گردید.

گاتینا، بنگلادش و چهار ارز اجتماعی دیگر در حال حاضر دارای پزای خود و یا سارافو (کدهای پول و ارز در سواحیلی) میباشند و بیش از ۱۲۰۰ کسب و کار و مدارس از آنها استفاده میکنند. رادیک می گوید این برنامه منافع خاصی را برای این جوامع به همراه دارد، از جمله اقامت بیشتر دانش آموزان در مدارس، زیرا والدین میتوانند هزینهها و امنیت غذایی را بهتر تامین نمایند، همچنین خانواده ها میتوانند با ووچرها از بازار محلی خرید نمایند که مطابق نظر سنجیها موجب افزایش تجارت محلی نیز شده است.

ایده اصلی این است که در جوامعی که درآمد نقدی کم و اغلب پراکنده هستند، ووچرها میتواند به عنوان اعتبار مورد استفاده قرار گیرد تا تجارت محلی در کالاهای اساسی و خدمات جریان یابد. رودیک میگوید: “ما در حال تلاش برای ایجاد یک ارز جدید نیستیم”. “ما فقط یک شکاف را پر میکنیم.” مهمتر اینکه، سیستم با توافق در قالب یک انجمن محلی، جایگزین بانکداری رسمی شده و فعالیت مینماید.

الیزابت اولوم، یک خانم لاغر ۳۰ ساله است که یک مغازه عمده فروشی مواد غذایی را اداره میکند و از سال ۲۰۱۴ از گاتیناپزا استفاده نموده است. او میگوید: ارز اجتماعی برای من بسیار ارزشمند است، زیرا من نیز بخشی از این شبکه و خانواده هستم. من بسیاری از مشتریان را از طریق این سیستم به دست آوردهام ، زیرا اگر کسی سارافو ( Sarafu) داشته باشد و شیلینگ کافی نداشته باشد، می تواند بخشی از خرید خود را از طریق سارافو انجام دهد.

البته تا به امروز، این مزایا توسط جغرافیا محدود شده است. خانم اولوم نمی تواند سبزیجات خود را با گاتینا پزا در بازارهای محله لیندی Lindi و کانگمی Kangemi که دارای ووچرهای خاص خود هستند خریداری کند. همانطور که تعداد افراد و جوامع مشارکت کننده در حال افزایش بود، رودیك شروع به دنبال كردن راههایی جهت افزایش، اضافه نمودن نقدینگی ، گسترش بازار و تاثیرات اقتصادی نمود. امسال او با Bancor به عنوان مدیر ارزهای اجتماعی همکاری خود را آغاز نمود. وی میگوید: من در ابتدا به Bancor آمدم و امیدوار بودم که بتوانم راه حلی برای این وضعیت ارائه دهم: ما در حال تبدیل شدن به پرکاربردترین ارز مورد استفاده در کنیا هستیم. مساله اصلی این بود که چگونه میتوانیم آنها را با یکدیگر پیوند دهیم؟

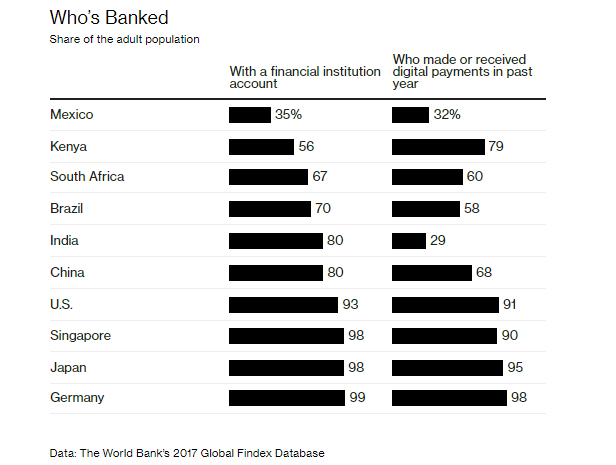

وجود زمینههای مناسب برای فعالیت فناوریهای جدید پولی در کنیا ثابت شده است و این کشور از طریق استفاده از سیستم پولی تلفن همراه (M-Pesa) در حال حرکت به سمت توسعه اقتصادی است. هر کسی با تلفن همراه خود می تواند از M-Pesa برای پرداخت خیلی از چیزها در کنیا استفاده کند، یکی از موانع اصلی مشارکت سازنده در نظام مالی رسمی این بود که: میلیونها بزرگسال در کنیا حساب بانکی ندارند. البته سال گذشته، حدود سه چهارم از آنها حساب پولی موبایلی داشتند.

طبق گفته مارینا نایروفوس، اقتصاددان و نویسنده مجموعه مطالعاتی شرکت مالی بین المللی در حوزه بلاک چین متعلق به بانک جهانی، در بازارهای نوظهور مانند کنیا، دسترسی نسبتا ضعیف به سیستم های مالی و موسسات سنتی به این معنا است که مقاومت در برابر فن آوریهای جدید مالی، از جمله بلاک چین، کمتر صورت میپذیرد.

ارائه نسخه دیجیتالی جدید ارز اجتماعی درکنیا، تحت عنوان ارز دیجیتال M-Pesa ،باعث تسهیل پیچیدگی های بلاک چین گردید. Bancor نیز برنامه کیف پول دیجیتالی را ساده سازی نموده است، بنابراین تنها با یک یا دو کلیک میتوان اکثر موارد را انجام داد. نوآوری، برای کاربران نهایی شبکه رمزی سارافو که یک ارز ذخیره دیجیتال است، غیرقابل مشاهده است. در حال حاضر، اگر اولوم بخواهد در محدوده لیندوی برای خرید سبزیجات معامله نماید، میتواند با رمزهای گاتینا پرداخت نماید، که به طور اتوماتیک به رمزهای لیندی تبدیل میشود. این امر برای وانجالا بسیار آشنا به نظر میرسد زیرا مانند ارز دیجیتال M-Pesa عمل می نماید. هر چند وانجالا، یک گوشی هوشمند اندروید دارد، اما اکثر کنیاییها دارای مدلهای قدیمیتر تلفن همراه میباشند. بنابراین تیم رودیک و Bancor راههایی را برای استفاده از رمزهای دیجیتالی از طریق شمارهگیری کد بر روی تلفن همراه و همچنین ایجاد یک منوی متنی ساده پیشنهاد نمودند.

از دیدگاه فنی، مهمترین مانع یک سیستم بلاک چین، کارآمد شدن آن برای انجام معاملات کوچک و روزانه، مانند فروش گوجه فرنگی در یک بازار در گاتینا، میباشد. این مسئله با ماهیت ارز دیجیتال اصلی یعنی بیتکوین که به یک شبکه جهانی غیر متمرکز رایانهای جهت مسابقه برای کسب بیت کوین بیشتر متصل است ، دارای چالش میباشد. به همین منظورسرورهای مجهز الکتریکی در چین و کانادا برای اجرای آن به کار گرفته شدهاند.

ارزهای جدید دیجیتال از طریق یک سیستم منبع باز متفاوت کار میکنند که Bancor به آنها از طریق توسعه شبکهای به نام POA ، کمک نمود که معاملات در آن توسط گروهی از سهامداران دفتر اسناد رسمی مجاز در ایالات متحده تأیید میشود که کمیسیون ثابت کمی بابت مدیریت شبکه دریافت میکنند. معامله ارزهای اجتماعی، در شبکههای زیر مجموعه ثبت می شوند، سپس با هم تلفیق میشوند و به منظور کاهش هزینههای معامله به شبکه اصلی POA ارسال میشود ( که مطابق آمار ارائه شده توسط رودیک مبلغ $۰٫۰۰۰۰۰۱۹۶۳۵ دلار میباشد).

با توجه به گزارش خانم گالیا بنارتزی Galia Benartzi ، یکی از بنیانگذارانBancor ، تا کنون این شرکت بیش از ۵ میلیون دلار برای توسعه پروژه کنیا هزینه نموده است. او نیز همانند بسیاری از فعالین ارزهای دیجیتالی دنیا، از تجدید ساختار سیستم مالی جهانی صحبت میکند. به گفته وی: “فرصت واقعی در بلاک چین و ارز دیجیتالی این است که ما بتوانیم شبکهای را برای یک سیستم مالی ایجاد کنیم که زیاد بر سود عملیاتی متمرکز نباشد، به این معنی که مقادیر را بتوان مجدد توزیع نمود و دوباره به جامعه و مردم بازگرداند.”

نایروفوس، که همچنین بنیانگذار شرکت مشاوره Logos Global در پاریس نیز هست، هشدار میدهد که در این مرحله خطری جدی برای هر پروژه بلاک چین وجود دارد. او میگوید: “من سعی نمیکنم منفی باشم، زیرا این نوعی تجربه است که من می خواهم شاهد اتفاقات بیشتری درباره آن باشم”. ولی اگر این پروتکل ناپایدار و یا دارای نقص امنیتی باشد چه اتفاقی میفتد؟ این امر فرآیندهای متعدد در دست اجرارا مختل نمیکند، اما اگر آنها نتوانند عملکرد پایگاه اطلاعات فنی را تضمین کنند؟ چه کسی مسئول است؟ این ریسکها باید از ابتدا به طور فعال مدیریت شود”. چنین سوالاتی میتواند از بسیاری از شرکتهای ارزهای دیجیتالی پرسیده شود. اما چون کاربران Bancor در کنیا به لحاظ اقتصادی آسیب پذیر هستند، میزان ریسک مشارکت در آن نیز بالاست.

رودیک میگوید باید یک تیم از کارشناسان اقتصاد مردمی و رهبران محلی به منظور اطمینان از کارکرد معاملات بر آنها نظارت نمایند. در حال حاضر، جوامع میتوانند تصمیم بگیرند که آیا میخواهند بعضی اسناد کاغذی را در کنار رمزهای دیجیتالی نگه دارند و یاخیر؟ گرچه ارزهای اجتماعی می توانند با یکدیگر در شبکه سارافو Sarafu تجارت نمایند، اما هنوز با سایر ارزهای دیجیتال یا شیلینگها و دلارها قابل معامله نمی باشند، بنابراین احتمال هک شدن یا بی ثباتی همچنان وجود داشته ولی حتی در یک سیستم نسبتا بسته نیز این احتمال وجود دارد.

رودیک میگوید که ورود به عرصه دیجیتال برخی چیزها را سادهتر نموده است – هزینههای چاپ صرفه جویی میشود و همچنین باعث افزایش ارزش ارزهای دیجیتالی میشود. ایده این است که هر کسی که دارای کالا و خدمات میباشد برای تجارت میتواند کد یا رمز ارز دیجیتال را به مقدار اعتبار خود ایجاد کند. در شبکه سارافو Sarafu ، کاربران در نهایت قادر به خرید رمزهای سارافو و تزریق پول به پروژه میشوند و سپس میتوانند مسیر انتقال پول را بصورت دقیق نظاره نمایند و از طریق سیستم ثبت اطلاعات بلاک چین، وضعیت را مورد ارزیابی قرار دهند . اولین تجارت در شبکه سارافو برای محصول گوجه فرنگی بود!!!.

او میگوید: “این برای اولین بار است که من واقعا میتوانم بگویم این سیستم برای معامله چیزی ارزان قیمت همانند قیمت گوجه فرنگی به ارزش ۵ سنت، برای یک زن که در فقر زندگی میکند قابل استفاده است. در حال حاضر، حمایت دولت کنیا بسیار دلگرم کننده است. اخیرا یکی از آنها را دعوت نمودهام تا این پروژه را به یک نهاد دولتی در قالب سیستم بلاک چین ارائه نماید.

وانجلا در حال حاضر با نسخه دیجیتالی ارز هماهنگ شده است. او میگوید: “من ترجیح میدهم از این برنامه(اپ) استفاده کنم.” “هنگامی که مردم به پول کاغذی نگاه می کنند، گاهی اوقات آنها آن را جدی نمیگیرند.”