نرخ بهره چیست؟ تحلیل تاثیر تغییرات Interest Rate فدرال رزرو آمریکا بر ارز دیجیتال

نرخ بهره (Interest Rate) ابزار اصلی سیاست پولی همه کشورهاست. هر بانک مرکزی، مانند فدرال رزرو آمریکا، بانک مرکزی اروپا یا بانک مرکزی ایران، از این سیاست برای کنترل تورم، رشد اقتصادی و ارزش پول ملی استفاده میکند. تغییر تصمیمات فدرال رزرو یا بانکهای مرکزی درباره نرخ بهره میتواند جریان نقدینگی جهانی را جابهجا کرده و باعث نوسانات شدید در قیمت داراییهایی مانند بیت کوین، اتریوم شود. در این مطلب، به بررسی نقش نرخ بهره در بازار ارزهای دیجیتال و پیامدهای احتمالی آن در آینده میپردازیم.

ثبتنام سریع در سرمایکس

شماره موبایل خود را وارد کنید...

نرخ بهره (Interest Rate) چیست؟

نرخ بهره، هزینهای است که برای قرض گرفتن پول پرداخت یا سودی است که در ازای سپردهگذاری دریافت میشود. بانک مرکزی هر کشور با تغییر نرخ بهره، عملاً عرضه و تقاضای پول در اقتصاد را کنترل میکند. دو طرف اصلی در نرخ بهره وجود دارند:

قرضگیرنده

فرد، شرکت یا دولت است که برای تامین نقدینگی یا سرمایه مورد نیاز خود پول قرض میگیرد. او باید مبلغی بیشتر از اصل وام را بازپرداخت کند، این مبلغ اضافی همان نرخ بهره است. وقتی شرکتی برای توسعه فعالیتش وام میگیرد، باید علاوه بر اصل پول، بهره آن را هم به بانک بپردازد.

قرضدهنده

معمولاً بانک، مؤسسه مالی یا حتی افراد هستند که پول خود را قرض میدهند یا در حسابهای بانکی سپردهگذاری میکنند. در ازای این کار، سود یا بهره دریافت میکنند. هنگامیکه شما پول خود را در حساب سپرده بانکی قرار میدهید، بانک به شما بهره میدهد چون از پول شما برای وامدهی به دیگران استفاده میکند.

مفاهیم کلیدی درباره نرخ بهره در اقتصاد

مفاهیم کلیدی درباره نرخ بهره، پایهای برای درک رابطه این معیار با رشد اقتصادی و بازارهای مالی، از جمله ارزهای دیجیتال، محسوب میشوند. از جمله این مفاهیم کلیدی که در این مطلب درباره آن صحبت خواهیم کرد، شامل موارد زیر هستند:

- انواع نرخ بهره

- ابزارهای سیاست پولی بانکهای مرکزی برای کنترل نرخ بهره

- رابطه بین نرخ بهره با نقدینگی، هزینه سرمایه، تورم و بازارهای مالی

- روشهای تعیین نرخ بهره در کشورهای مختلف

انواع نرخ بهره چیست؟

نرخ بهره در اقتصاد به چند نوع مختلف تقسیم میشود که هر کدام نقش خاصی را در تصمیمگیریهای مالی و سیاستهای اقتصادی ایفا میکنند:

نرخ بهره اسمی (Nominal Interest Rate)

نرخ بهره اسمی نرخی است که بانکها و مؤسسات مالی بهصورت رسمی اعلام میکنند. این نرخ شامل اثر تورم نمیشود و صرفاً عددی است که روی وام یا سپرده نوشته میشود.

نرخ بهره واقعی (Real Interest Rate)

نرخ بهره واقعی نرخی است با در نظر گرفتن تورم محاسبه میشود و نشان میدهد بازده واقعی (یا مورداننتظار) سرمایه یا هزینه واقعی وام چقدر است. فرمول این نرخ معمولاً بهصورت نرخ واقعی = نرخ اسمی – نرخ تورم بیان میشود.

نرخ بهره کوتاهمدت (Short-term Interest Rate)

نرخ بهره کوتاهمدت نرخی است که برای دورههای کمتر از یک سال (مانند وامهای بینبانکی یا اوراق کوتاهمدت) تعیین میشود و مستقیماً تحت کنترل بانک مرکزی قرار دارد. تغییر در این نرخ معمولاً اولین نشانه از سیاستهای پولی جدید است.

نرخ بهره بلندمدت (Long-term Interest Rate)

نرخ بهره بلندمدت نرخی است که در بازار اوراق قرضه بلندمدت یا وامهای چندساله اعمال میشود. این نرخ بیشتر بازتاب انتظارات بازار نسبت به آینده اقتصاد، تورم و ثبات مالی است.

ابزارهای سیاست پولی بانکهای مرکزی برای کنترل نرخ بهره چیست؟

ابزار سیاست پولی یعنی ابزارها و روشهایی که بانک مرکزی برای کنترل نقدینگی، نرخ بهره و تورم در اقتصاد استفاده میکند. این ابزارها به بانکهای مرکزی اجازه میدهند تا بین رشد اقتصادی و کنترل تورم تعادل برقرار کرده و ثبات مالی را حفظ کنند:

تا ۱۵٪ سود سالانه، بدون معامله

در استخر مشارکت سرمایکس، بدون نیاز به ترید یا تحلیل بازار، تا ۱۵٪ سود سالانه دریافت کن و دارایی دیجیتالت رو به جریان بنداز

عملیات بازار باز (Open Market Operations)

این عملیات شامل خرید یا فروش اوراق قرضه دولتی توسط بانک مرکزی برای مدیریت نقدینگی در سیستم بانکی است. خرید اوراق، پول را به اقتصاد تزریق کرده و نرخ بهره را کاهش میدهد (سیاست انبساطی). در مقابل، فروش اوراق، نقدینگی را از بازار جمعآوری کرده و باعث افزایش نرخ بهره میشود (سیاست انقباضی).

نرخ سپرده قانونی (Reserve Requirement)

نرخ سپرده قانونی درصدی از کل سپردههای بانکی است که بانکها موظفاند آن را نزد بانک مرکزی نگه دارند. افزایش این نرخ، قدرت وامدهی بانکها را محدود کرده و نقدینگی را در اقتصاد کاهش میدهد؛ در حالی که کاهش آن، نقدینگی و ظرفیت وامدهی بانکها را افزایش میدهد.

نرخ تنزیل یا وامدهی به بانکها (Discount Rate)

نرخی است که بانک مرکزی برای وامهای کوتاهمدت مستقیم به بانکهای تجاری تعیین میکند. بالا بردن این نرخ، هزینه استقراض بانکها را گران کرده و بهعنوان یک سیگنال انقباضی، باعث افزایش نرخ بهره عمومی در کل اقتصاد میشود.

راهنمایی پیشنگرانه (Forward Guidance)

راهنمایی پیشنگرانه که برخی از منابع آن را «سیاست لفظی» و «هدایت روبهجلو» نیز ترجمه کردهاند، ابزاری ارتباطی است که طی آن بانک مرکزی، سیاستهای آتی نرخ بهره و اقدامات پولی خود را بهصورت عمومی اعلام میکند. این کار به مدیریت انتظارات فعالان بازار کمک کرده و به بانک مرکزی امکان میدهد تا بدون تغییر فوری نرخها، مسیر حرکت بازار را هدایت کند.

رابطه بین نرخ بهره، اقتصاد و سرمایه گذاری در بازارهای مالی چیست؟

درک رابطه بین نرخهای بهره با متغیرهای اقتصاد میتواند نقشه راه مناسبی برای تصمیمگیریهای مالی باشد. در این قسمت، به بررسی رابطه بین Interest Rate با نقدینگی، هزینه سرمایه، تورم، ارزش دلار و سرمایهگذاری در بازارهای مالی میپردازیم.

رابطه بین نرخ بهره، نقدینگی و هزینه سرمایه

نقدینگی (Liquidity) یعنی میزان سرمایه و پولی که در بازار و در دست مردم وجود دارد. هزینه سرمایه (Cost of Capital) نیز هزینهای است که یک فرد یا شرکت برای بهدست آوردن پول لازم برای سرمایهگذاری میپردازد.

- کاهش نرخها بهدلیل ترغیب افراد به گرفتن وام و نگهداری کمتر پول در بانکها، باعث افزایش نقدینگی و ارزانتر شدن هزینه سرمایه میشود. در نتیجه، سرمایهگذاری و فعالیتهای اقتصادی رشد میکنند.

- در مقابل، افزایش نرخها بهدلیل ترغیب افراد به نگهداری پول در بانک و کاهش دریافت وام، نقدینگی را کاهش داده و تأمین مالی پروژهها را گرانتر میسازد. ای ام معمولاً منجر به کند شدن رشد اقتصادی میشود.

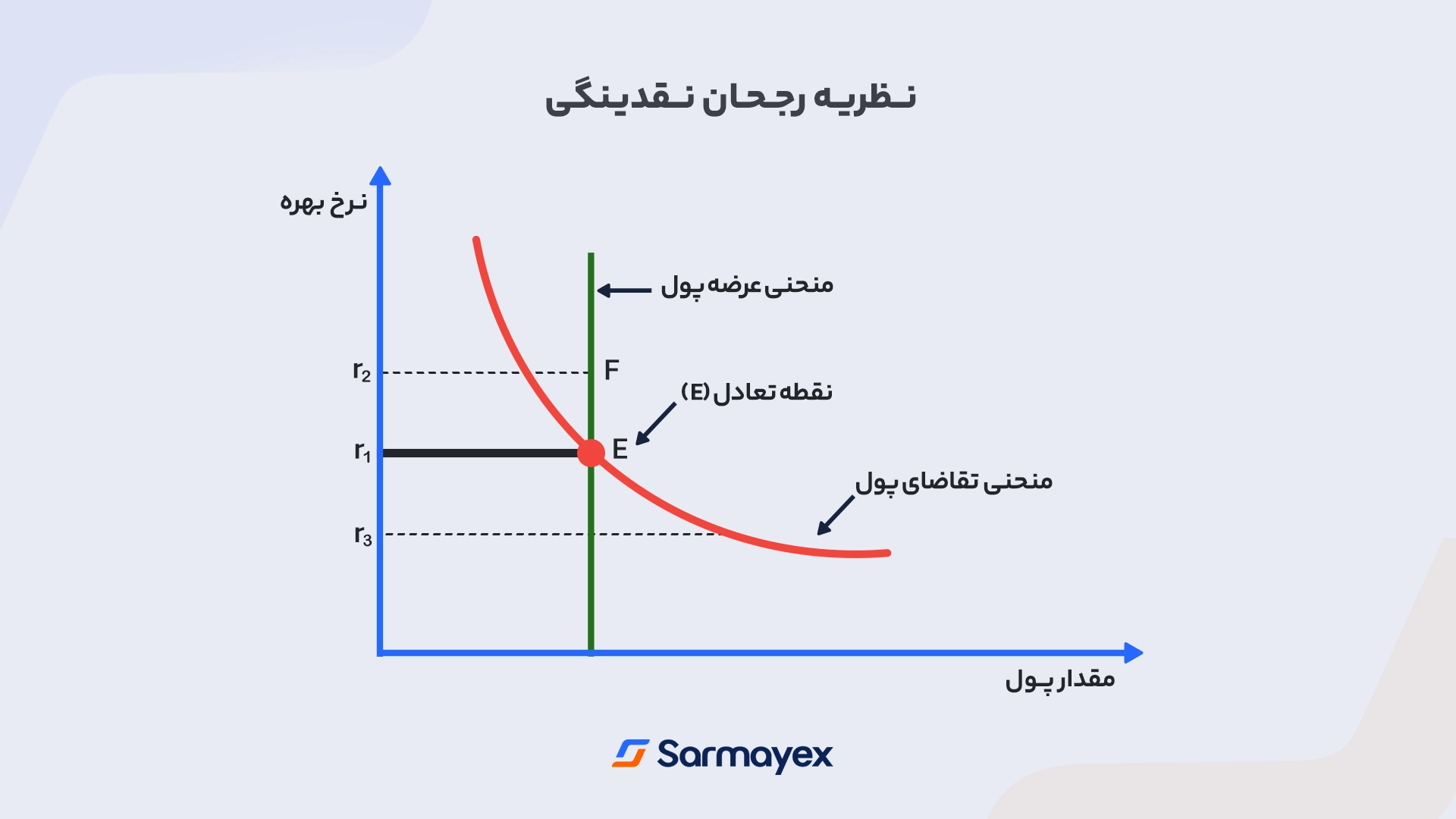

در نظریهای بهنام «Liquidity Preference» یا «رحجان نقدینگی» که جان مینارد کینز (John Maynard Keynes) آن را مطرح کرد، تقاضای پول همیشه نسبت به داراییها ارجحیت دارد. براساس این تئوری، نرخ بهره در یک اقتصاد تحت تأثیر عرضه و تقاضای پول قرار میگیرد.

ارتباط بین نرخ بهره، تورم و بازارهای مالی

بانکهای مرکزی با افزایش نرخ بهره، وام گرفتن را گرانتر و سپردهگذاری را جذابتر میکنند؛ در نتیجه، پول کمتری در گردش قرار میگیرد و نقدینگی کاهش مییابد. برعکس، با کاهش نرخ بهره، هزینه دریافت وام کاهش مییابد و مردم و شرکتها با گرفتن وام بیشتر و نگهداری کمتر پول در بانکها، به افزایش نقدینگی و رشد فعالیت اقتصادی دامن میزنند.

بنابراین، نرخ بهره و تورم رابطهای مستقیمی دارند:

- افزایش نرخها معمولاً بهخاطر کاهش نقدینگی، تورم را کاهش میدهد و میتواند باعث کند شدن رشد بازارهای مالی شود.

- کاهش نرخها باعث افزایش نقدینگی، رشد قیمت داراییها و تمایل بیشتر سرمایهگذاران به فعالیت در بازارهای پرریسک مانند ارزهای دیجیتال میشود.

رابطه ارزش دلار، نرخ بهره و سرمایهگذاری در ارزهای دیجیتال

وقتی نرخ بهره در آمریکا بالا میرود، سرمایهگذاران پول خود را به داراییهای دلاری با بازدهی مطمئنتر مانند اوراق قرضه منتقل میکنند که خود باعث تقویت دلار میشود؛ در نتیجه، خرید ارزهای دیجیتال برای سرمایهگذاران گرانتر میشود.

برعکس، وقتی نرخ بهره پایین است، بازدهی داراییهای سنتی کاهش مییابد، دلار تضعیف میشود و سرمایهگذاران بیشتری با هدف کسب سود بالاتر و پوشش تورم، به سمت ارزهای دیجیتال مانند بیت کوین و اتریوم جذب میشوند. به عبارت ساده، نرخ بهره و ارزش دلار، نقش تعیینکنندهای در جذابیت سرمایهگذاری در ارزهای دیجیتال دارند.

نرخ بهره در کشورهای مختلف چگونه تعیین میشود؟

نحوه تعیین نرخ بهره به چارچوب سیاست پولی هر کشور بستگی دارد. در سطح بینالمللی، چند الگوی اصلی برای تنظیم نرخهای بهره وجود دارد که هر یک بر اساس شرایط اقتصادی، ساختار نهادی و اهداف کلان اقتصادی انتخاب میشوند از جمله:

- هدفگذاری تورم

- هدفگذاری نرخ ارز

- هدفگذاری پولی

- کنترل مستقیم اعتبار یا نرخها

هدفگذاری تورم (Inflation Targeting)

در این چارچوب، بانک مرکزی نرخ بهره را به گونهای تنظیم میکند که نرخ تورم در محدوده هدفگذاریشده (برای مثال ۲ درصد) باقی بماند.

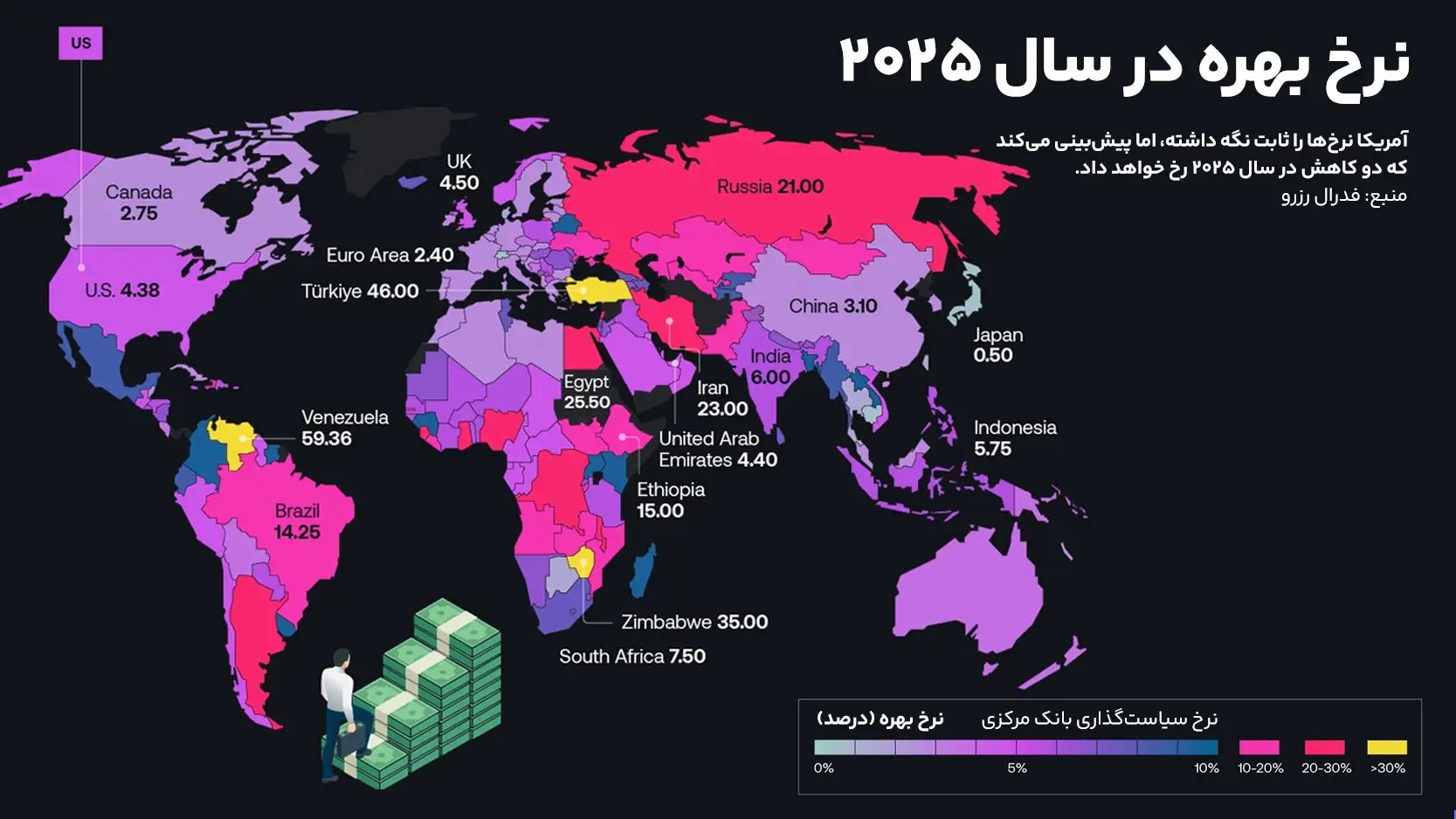

کشورهایی مانند آمریکا، بریتانیا، کانادا، استرالیا و اتحادیه اروپا از این روش استفاده میکنند. این مدل روی تصمیمگیری شفاف، استقلال بانک مرکزی از دولت و تمرکز بر ثبات قیمتها استوار است و درحالحاضر، رایجترین و موفقترین الگوی سیاست پولی در جهان محسوب میشود.

هدفگذاری نرخ ارز (Exchange Rate Targeting)

در این روش، بانک مرکزی سیاست نرخ بهره را به گونهای تنظیم میکند که ارزش پول ملی نسبت به یک ارز خارجی (معمولاً دلار آمریکا) ثابت بماند. برای مثال، درصورت کاهش ارزش پول ملی، بانک مرکزی با افزایش نرخ بهره، تقاضا برای ارز داخلی را بالا میبرد و از افت ارزش آن جلوگیری میکند.

کشورهایی مانند عربستان سعودی، هنگکنگ، و برخی از کشورهای آسیایی و خاورمیانه این روش را اعمال میکنند. این مدل برای کشورهایی که اقتصادشان وابستگی بالایی به صادرات یا درآمدهای ارزی دارد، مناسب است؛ بااینحال، استقلال سیاست پولی در این نظام محدود است، زیرا تصمیمات پولی به حفظ نرخ ثابت ارز گره خورده است.

هدفگذاری پولی (Monetary Aggregate Targeting)

در این الگو، بانک مرکزی رشد حجم نقدینگی را کنترل میکند تا از افزایش بیشازحد تورم جلوگیری شود. بااینحال، ازآنجاکه بهمرور مشخص شد رابطه مستقیم و پایداری بین رشد نقدینگی و تورم وجود ندارد، کارایی این روش در عمل محدود است و امروزه کمتر مورد استفاده قرار میگیرد.

کشورهایی مانند آلمان در دهههای گذشته و برخی کشورهای درحالتوسعه از این روش استفاده میکنند.

کنترل مستقیم اعتبار یا نرخها (Direct Controls)

در این روش، بانک مرکزی بهجای استفاده از ابزارهای بازار، بهصورت دستوری اقدام به تعیین سقف و کف نرخ بهره، نرخهای تسهیلات و حتی سهمیههای اعتباری برای بانکها میکند. کشورهایی مانند ایران، هند و برخی کشورهای آفریقایی این روش را اعمال میکنند.

هرچند این شیوه سادهتر و قابل کنترلتر است، اما در بلندمدت موجب ناکارآمدی در تخصیص منابع، کاهش کارایی نظام بانکی و بروز تورم پنهان میشود. بههمیندلیل، این روش در کشورهای توسعهیافته تقریباً کنار گذاشته شده است.

نرخ بهره در ایران چقدر است و چگونه محاسبه میشود؟

در نظام بانکی ایران، بهدلیل ساختار فقهی و قانونی (قانون عملیات بانکداری بدون ربا)، استفاده مستقیم از عبارت «بهره (ربا)» ممنوع است. بنابراین، تفاوت این دو عبارت بیشتر تفاوت در عنوان و چارچوب اجرایی محسوب میشود تا تفاوت در کارکرد اقتصادی اصلی.

نرخ بهره یا نرخ سود سپرده در ایران نیز یکی از ابزارهای اصلی سیاست پولی بانک مرکزی است که نقش مهمی در کنترل تورم، مدیریت نقدینگی و جهتدهی به سرمایهگذاریها دارد. بااینحال، ساختار و نحوه تعیین سود سپرده در ایران با اقتصادهای توسعهیافته تفاوتهای زیادی دارد.

انواع نرخ سود در نظام بانکی ایران

اشکال عملیاتی نرخهای بهره در ایران بهصورت زیر است:

- نرخ سود سپردهها: سودی که بانکها به سپردهگذاران پرداخت میکنند (معمولاً بین ۱۸ تا ۲۳ درصد بسته به نوع سپرده).

- نرخ سود تسهیلات: سودی که وامگیرندگان بابت دریافت تسهیلات بانکی میپردازند (معمولاً بالاتر از نرخ سپرده؛ حدود ۲۰ تا ۲۵ درصد).

- نرخ سود بینبانکی: نرخی که بانکها برای استقراض کوتاهمدت از یکدیگر میپردازند؛ این نرخ به سیاستهای بانک مرکزی نزدیکتر است و ابزار اصلی تنظیم نقدینگی در بازار بینبانکی محسوب میشود. نرخ سود بین بانکی ایران را میتوانید در سایت بانک مرکزی به تفکیک سال ببینید.

نحوه تعیین نرخ سود سپرده

در ایران، نرخ سود چه برای سپردهها و چه برای تسهیلات بهصورت دستوری و توسط شورای پول و اعتبار تعیین میشود. این شورا بر اساس شرایط کلان اقتصادی، تورم، نقدینگی و توان بازپرداخت تسهیلات، نرخهای سود بانکی را مشخص میکند.

برخلاف کشورهایی مانند آمریکا که نرخ بهره با سازوکار بازار و عرضه و تقاضای پول حرکت میکند، در ایران این نرخ معمولاً ثابت است یا با تأخیر نسبت به تغییرات اقتصادی تنظیم میشود.

رابطه نرخ بهره با تورم

یکی از چالشهای اساسی اقتصاد ایران، نرخ تورم بالاست که معمولا بیش از ۳۰٪ در سال گزارش میشود. این درحالیست که نرخ سود بانکی حدود ۲۰٪ است. بنابراین، نرخ بهره واقعی منفی است:

نرخ بهره واقعی = نرخ بهره اسمی – نرخ تورم

در این شرایط، نگهداری پول در بانک عملاً باعث کاهش قدرت خرید سپردهگذار میشود.

اثر نرخ بهره بر اقتصاد ایران

در ایران، نرخ بهره ابزاری مهم اما نیمهکارآمد در سیاست پولی است. هرچند هدف آن کنترل تورم و مدیریت نقدینگی است، ولی بهدلیل تورم ساختاری، کنترل دستوری و ضعف در اجرای سیاستها، تغییر نرخ بهره در عمل تأثیر محدودی بر بهبود وضعیت اقتصادی دارد.

کارشناسان معتقدند نرخها باید متناسب با شرایط واقعی اقتصاد تنظیم شوند، چراکه افزایش بیشازحد آن موجب کاهش وامدهی، افت سرمایهگذاری و رکود در بازارهای دارایی میشود. بااینکه کنترل تورم مهم است، تداوم نرخهای بهره بالا بدون اصلاح ساختار اقتصادی و بانکی، بهرهوری را کاهش داده و مانع رونق تولید و اشتغال میشود.

سقف نرخ سود سپردههای بانکی ۱۴۰۴

بانک مرکزی در مصوبه شورای پول و اعتبار، حداکثر نرخ سود سپردهها را برای سال ۱۴۰۴ به شرح زیر تعیین کرده است:

- سپرده کوتاهمدت عادی (کارتهای بانکی): ۵٪

- سپرده یکساله: ۲۰٫۵٪

- سپرده دوساله: ۲۱.۵٪

- سپرده سهساله: ۲۲.۵٪

بااینحال، گزارشهای میدانی نشان میدهد برخی بانکها در قالب طرحهای ویژه یا برای مشتریان کلان، سودهایی بالاتر از نرخ مصوب (تا ۳۰٪) هم ارائه دادهاند که بنا بر اعلام بانک مرکزی، تخلف محسوب میشود.

نرخ بهره در آمریکا چقدر است و چگونه محاسبه میشود؟

نرخ بهره در آمریکا یکی از مهمترین شاخصهای اقتصادی در سطح جهان است، چراکه مستقیماً بر ارزش دلار، بازارهای مالی و حتی قیمت کالاهایی مانند طلا و نفت اثر میگذارد. این نرخ توسط بانک مرکزی آمریکا یا همان فدرال رزرو (Federal Reserve) تنظیم و اعلام میشود.

نحوه تعیین نرخ بهره در آمریکا

فدرال رزرو در جلساتی که بهصورت دورهای (معمولاً هر ۶ هفته یکبار) برگزار میکند و به آن جلسات کمیته بازار آزاد فدرال (FOMC) میگویند، تصمیم میگیرد که نرخ بهره پایه (Federal Funds Rate) را تغییر دهد یا ثابت نگه دارد. این نرخ در واقع سودی است که بانکها برای وامدادن به یکدیگر در کوتاهمدت (معمولاً یکشبه) پرداخت میکنند:

- وقتی فدرال رزرو این نرخ را افزایش میدهد، وامگرفتن برای بانکها و در نتیجه، برای مردم و شرکتها گرانتر میشود؛ پس تقاضا و تورم کاهش پیدا میکند.

- برعکس، وقتی نرخ بهره کاهش پیدا کند، وامگرفتن آسانتر میشود و اقتصاد رونق میگیرد.

با مراجعه به مطلب زمان ساعت اعلام نرخ بهره فدرال رزرو امروز میتوانید جدول زمانی ساعات اعلام این داده را بههمراه نرخ CPI مشاهده کنید.

اهداف اصلی سیاست نرخ بهره در آمریکا

فدرال رزرو نرخ بهره را بهگونهای تنظیم میکند که میان دو هدف کلان، یعنی حداکثر اشتغال (رساندن نرخ بیکاری به پایینترین سطح پایدار) و ثبات قیمتها (کنترل تورم و حفظ آن در سطح پایین و قابل پیشبینی، معمولاً حدود ۲ درصد) تعادل برقرار شود. این دو هدف با عنوان وظیفه دوگانه فدرال رزرو (Dual Mandate) شناخته میشوند.

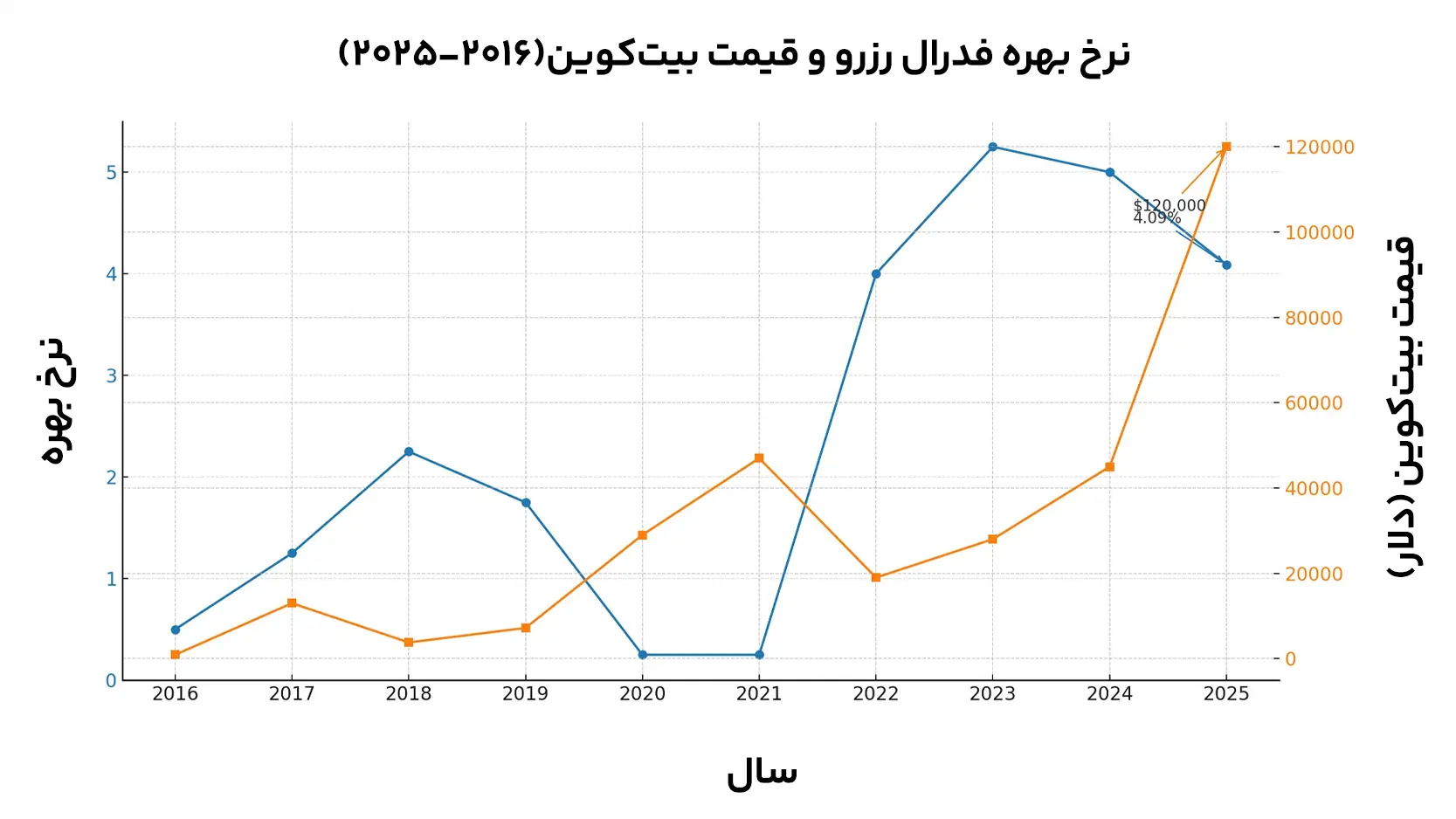

روند تغییرات نرخ بهره آمریکا در سالهای اخیر

در سالهای اخیر، نرخهای بهره آمریکا در چند مرحله تغییر بزرگ داشته است:

- در دوران کرونا (۲۰۲۰)، فدرال رزرو نرخ بهره را تقریبا به صفر درصد رساند تا از رکود جلوگیری کند.

- از سال ۲۰۲۲ بهدلیل جهش تورم، فدرال رزرو سیاست انقباضی اتخاذ کرد و نرخ بهره را تا حدود ۵٫۵٪ بالا برد.

- بر اساس دادههای موجود در اکتبر ۲۰۲۵، فدرال رزرو از نیمه دوم سال ۲۰۲۵ سیاست کاهش نرخ بهره را آغاز کرده است. نرخ بهره در سپتامبر ۲۰۲۵ در محدوده ۴ تا ۴.۲۵ درصد یا ۴.۲۵ تا ۴.۵۰ درصد قرار داشته و پیشبینیها حاکی از کاهشهای بیشتر تا پایان سال ۲۰۲۵ است تا تورم به هدف نزدیکتر شود.

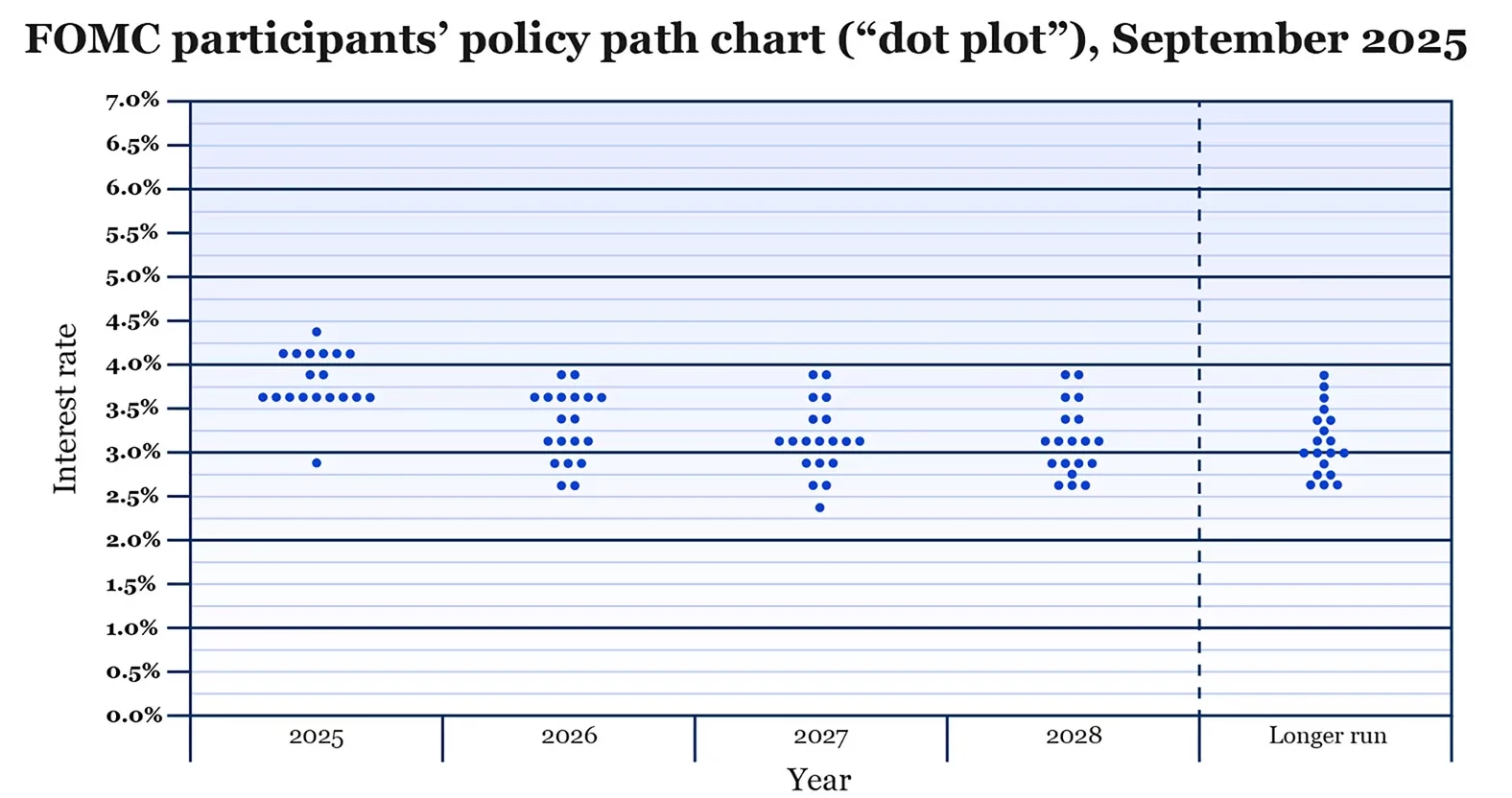

نقشه نقطهای فدرال رزرو

نقشه نقطهای فدرال رزرو (Fed Dot Plot) نموداری است که نشان میدهد هر یک از اعضای فدرال رزرو انتظار دارند نرخها در آینده چقدر باشد. هر نقطه در این نمودار، پیشبینی یکی از اعضاست و این نمودار هر سه ماه یکبار منتشر میشود. مثلاً اگر نرخ بهره فعلی ۵.۵٪ باشد و بیشتر نقاط برای سال بعد در محدوده ۴٪ قرار گیرند، یعنی بیشتر اعضا انتظار کاهش نرخ بهره را دارند.

این نقشه برای بازارها اهمیت زیادی دارد، چراکه جهتگیری ذهنی سیاستگذاران را درباره آیندهی اقتصاد، تورم و رشد نشان میدهد. البته باید توجه داشت که این فقط یک پیشبینی است، نه تصمیم قطعی فدرال رزرو.

اهمیت جهانی نرخ بهره آمریکا

دلار، ارز ذخیره جهانی است؛ یعنی کشورها بخش زیادی از دارایی ارزیشان را به شکل دلار نگه میدارند، چون پایدارترین و پذیرفتهشدهترین پول دنیاست. بههمینخاطر، مثلاً نفت، طلا یا کالاهای جهانی معمولاً با دلار قیمتگذاری میشوند. هر تغییری در نرخ بهره فدرال رزرو روی اقتصاد جهانی تأثیر میگذارد، به این معنا که:

- کشورهای درحالتوسعه با افزایش نرخ بهره آمریکا، خروج سرمایه را تجربه میکنند.

- قیمت کالاهای جهانی (مانند نفت و طلا) دچار نوسان میشود.

- بازار ارزهای دیجیتال نیز بهشدت نسبت به تصمیمات فدرال رزرو حساس است.

تأثیر تغییرات نرخ بهره آمریکا بر بازارهای مالی سنتی چیست؟

تأثیر تغییرات نرخها بر بازارهای مالی سنتی بسیار مستقیم و محسوس است. درواقع، می توان گفت نرخ بهره مانند اهرمی برای کنترل ریسک، نقدینگی و جریان سرمایه در بازارهای سنتی عمل میکند.

نحوه تأثیرگذاری افزایش نرخ بهره بر کاهش ریسکپذیری

افزایش نرخ بهره باعث میشود سرمایهگذاران تمایل کمتری به سرمایهگذاری در داراییهای پرریسک مانند سهام، رمز ارزها یا طلا داشته باشند. علت آن است که با بالا رفتن نرخها، گزینههای کمریسکتر مانند سپردههای بانکی و اوراق قرضه، بازدهی بیشتری پیدا میکنند و سرمایهگذاران میتوانند بدون پذیرش ریسک زیاد، سود مناسبی کسب کنند.

در نتیجه، سرمایه از بازارهای پرنوسان خارج شده و به سمت داراییهای امنتر حرکت میکند؛ بههمیندلیل، گفته میشود افزایش نرخ بهره، کاهش ریسکپذیری در بازارهای مالی را بهدنبال دارد.

اثر کاهش نرخ بهره بر رشد داراییهای پرریسک

ازآنجاکه کاهش نرخها باعث ارازنتر شدن وامها و دسترسی آسانتر به نقدینگی میشود، سرمایهگذاران تشویق میشوند پول خود را به جای سپرده بانکی، در بازار سهام یا ارزهای دیجیتال سرمایهگذاری کنند تا بازده بالاتری کسب کنند. این موضوع، تقاضا برای داراییهای ریسکپذیر را افزایش داده و رشد قیمت آنها را تقویت میکند. بهویژه در بازار کریپتو، کاهش نرخ بهره میتواند سبب افزایش ورود سرمایه و افزایش ارزش بازار شود.

تأثیر افزایش نرخ بهره بر بازار بورس

افزایش نرخ بهره معمولاً باعث کاهش قیمت سهام میشود، چراکه سرمایهگذاران ممکن است پول خود را به سمت اوراق قرضه با بازده بالاتر منتقل کنند. همچنین، بالا رفتن نرخ بهره، هزینههای وامگیری برای شرکتها را افزایش میدهد و میتواند سودآوری آنها را کاهش دهد که به نوبه خود، فشار نزولی را بر قیمت سهام وارد میکند.

بهعنوان مثال، در سال ۲۰۲۲ و با افزایش نرخ بهره توسط فدرال رزرو، شاخص S&P 500 در عرض ده ماه حدود ۲۵٪ کاهش یافت. بااینحال، در سالهای ۲۰۲۳ و ۲۰۲۴، این شاخص توانست بیش از ۲۵٪ بازدهی مثبت داشته باشد. بنابراین، سرمایهگذاران باید تغییرات نرخها را با دقت دنبال کرده و استراتژیهای سرمایهگذاری خود را متناسب با آن تنظیم کنند.

تأثیر تغییرات نرخ بهره آمریکا بر بازار ارزهای دیجیتال چیست؟

نرخ بهره روی بازار کریپتو تأثیر بسیاری دارد، چراکه امروزه ارزهای دیجیتال بخشی از تصمیمات سرمایهگذاری کلان را تشکیل میدهند و با داراییهای سنتی مانند سهام، اوراق قرضه و دلار رقابت میکنند. درواقع، نرخها بهطور غیرمستقیم، هم از طریق مقایسه بازدهی با داراییهای سنتی و هم از طریق ارزش دلار و روانشناسی ریسک سرمایهگذاران، بر تقاضا و قیمت ارزهای دیجیتال اثر میگذارند.

تأثیر تغییر نرخ بهره بر قیمت بیت کوین و اتریوم

تغییرات نرخها تأثیر قابلتوجهی بر قیمت بیت کوین و اتریوم دارد، زیرا این ارزهای دیجیتال بهعنوان داراییهای پرریسک با بازدهی بالقوه بالا، تحت تأثیر سیاستهای پولی و شرایط اقتصادی قرار میگیرند.

افزایش نرخ بهره

زمانی که فدرال رزرو آمریکا نرخ بهره را افزایش میدهد، هزینه استقراض بالا میرود و سرمایهگذاران تمایل کمتری به داراییهای پرریسک مانند ارزهای دیجیتال نشان میدهند. این امر باعث کاهش تقاضا برای خرید ارزهای دیجیتال از جمله بیت کوین و اتریوم میشود و در نتیجه، قیمت آنها را کاهش میدهد. برای مثال، در اوایل سال ۲۰۲۲، با افزایش نرخ بهره، قیمت بیت کوین و اتریوم کاهش یافت.

کاهش نرخ بهره

برعکس، زمانی که نرخ بهره کاهش مییابد، هزینه استقراض پایین میآید و سرمایهگذاران با دریافت وام و افزایش نقدینیگی در دستشان، به سمت داراییهای پرریسکتر جذب میشوند. این شرایط باعث افزایش تقاضا برای خرید بیت کوین و اتریوم میشود و در نتیجه، قیمت آنها افزایش مییابد. برای مثال، پس از کاهش نرخ بهره در سپتامبر ۲۰۲۵ (شهریور ۱۴۰۴)، قیمت بیت کوین به بالاترین سطح تاریخی خود یعنی بیش از ۱۲۵,۰۰۰ دلار رسید.

دادههای تاریخی از واکنش بازار کریپتو به سیاستهای فدرال رزرو

مطالعات و دادههای تاریخی نشان میدهند که تصمیمات فدرال رزرو آمریکا درباره نرخها بهشدت بر بازار کریپتو تأثیر دارد. در اینجا، به دو مورد در سال ۲۰۲۲ و در سال ۲۰۲۵ میپردازیم.

در طول سالهای گذشته، تغییرات نرخ بهره فدرال رزرو همواره یکی از عوامل کلیدی شکلدهنده چرخههای صعودی و نزولی بازار ارزهای دیجیتال بوده است.

سال ۲۰۲۲: فشار سیاستهای انقباضی

در سال ۲۰۲۲، فدرال رزرو با هدف کنترل تورم، نرخها را بهطور پیوسته افزایش داد. این سیاست باعث کاهش نقدینگی در بازار شد و سرمایهگذاران به سمت داراییهای با ریسک کمتر مانند اوراق قرضه دولتی سوق یافتند. در نتیجه، قیمت اتریوم و بیت کوین با کاهش قابلتوجهی مواجه شد. برای مثال، در سپتامبر ۲۰۲۲، نرخ بهره بین ۳.۰۰٪ تا ۳.۲۵٪ قرار داشت و بازار ارزهای دیجیتال با کاهش شدید قیمت مواجه شد.

سال ۲۰۲۵: نوسانات ناشی از کاهش نرخ بهره

در سپتامبر ۲۰۲۵ (شهریور ۱۴۰۴)، فدرال رزرو برای اولین بار در سال ۲۰۲۵، نرخ بهره را به میزان ۰.۲۵٪ کاهش داد. این اقدام باعث افزایش تقاضا برای داراییهای پرریسک مانند ارزهای دیجیتال شد. در نتیجه، قیمت بیت کوین به بالاترین سطح تاریخی خود یعنی بیش از ۱۲۵,۰۰۰ دلار رسید. اما پس از آن، با کاهش اطمینان سرمایهگذاران نسبت به ادامه روند کاهش نرخها، قیمتها با نوساناتی مواجه شدند.

بااینحال، در سالهای اخیر، رابطه بین نرخ بهره و بازار کریپتو کمی پیچیدهتر شده است؛ زیرا ورود سرمایهگذاران نهادی و گسترش ابزارهای مالی جدید (مانند ETFهای بیت کوین) باعث شده حساسیت بازار به سیاستهای پولی کمتر از گذشته شود؛ هرچند هنوز هم جهت کلی بازار، تا حد زیادی تابع تصمیمات فدرال رزرو باقی مانده است.

نقش نقدینگی و سرمایهگذاران نهادی در زمان افزایش نرخ بهره

وقتی نرخها افزایش پیدا میکند، هزینه نگهداری پول و تأمین مالی بالا میرود و در نتیجه، حجم نقدینگی در بازار کاهش مییابد. این کاهش نقدینگی باعث میشود جریان سرمایه به سمت داراییهای کمریسکتر (مثل اوراق دولتی) حرکت کند.

در این میان، سرمایهگذاران نهادی مانند صندوقهای بازنشستگی، شرکتهای سرمایهگذاری و بانکها نقش مهمی دارند، زیرا با تغییر ترکیب پرتفوی خود میتوانند جهت جریان نقدینگی در بازارهای مالی را تعیین کنند و بر نوسانات قیمت داراییها تأثیر بگذارند.

تأثیر نرخ بهره بر نوسان بازار و احساسات سرمایهگذاران

افزایش نرخها توسط فدرال رزرو معمولاً باعث کاهش قیمت داراییهای مالی میشود؛ اما در عمل، ممکن است عکس این اتفاق نیز رخ دهد. بهویژه، پیش از اعلام تصمیمات نرخ بهره، بازارها ممکن است با افزایش نوسانات مواجه شوند، زیرا انتظارات و ترسها بر قیمتها تأثیر میگذارند. در روزهایی که نرخ بهره افزایش مییابد، قیمتها ممکن است بلافاصله پس از اعلام، افزایش یابند و روز را با رشد به پایان برسانند.

سیاستهای پولی غیرمستقیم و اثر آن بر ارزهای دیجیتال چیست؟

سیاست پولی غیرمستقیم یعنی بانک مرکزی بهجای دخالت مستقیم (مثلا تحمیل نرخها)، با ابزارهای مالی مانند خرید یا فروش اوراق، دادن نقدینگی به بانکها و دیگر موارد، روی بازارها اثر میگذارد.

بهخاطر همبستگی بیت کوین و ارزهای دیجیتال به بازارهای مالی جهانی، سیاستهای پولی غیرمستقیم میتوانند روی بازار رمز ارزها تاثیر بگذارند؛ یعنی افزایش نقدینگی، تغییر انتظارات سرمایهگذاران و تغییر ریسکپذیری، میتوانند باعث جابهجایی سرمایه به سمت ارزهای دیجیتال شوند.

تسهیل کمی (Quantitative Easing) یا QE

سیاست تسهیل کمی، سیاستی است که وقتی نرخ بهره به پایینترین حد رسیده یا اقتصاد نیاز به تحریک دارد، بانک مرکزی اقدام به خرید گسترده اوراق دولتی یا داراییهای مالی میکند تا نقدینگی به بازار تزریق شود. این کار باعث کاهش نرخ بهره بلندمدت، افزایش وامدهی و تحریک رشد اقتصاد میشود.

در چنین شرایطی، سرمایهگذاران ممکن است از داراییهای بدون بازده مانند پول نقد یا اوراق کم بازده به سمت داراییهای پرریسکتر مانند سهام یا رمزارزها حرکت کنند. در ۲۳ مارس ۲۰۲۰، فدرال رزرو، سیاست تسهیل کمی نامحدود را برای تقویت اقتصاد آغاز کرد. پس از اعلام این خبر، رونق آشکاری در بازارهای ارزهای دیجیتال مشاهده شد.

انقباض کمی (Quantitative Tightening) یا QT

این سیاست برعکس QE است؛ یعنی بانک مرکزی اقدام به فروش داراییهایی که قبلاً خریده یا اجازه نمیدهد جایگزین شوند میکند، نقدینگی را از بازار میگیرد و فشار افزایشی بر نرخ بهره میآورد. وقتی QT اجرا شود، سرمایهگذاران ممکن است از داراییهای پرریسک مانند رمزارزها به داراییهای امنتر مانند اوراق دولتی فرار کنند.

در سال ۲۰۲۲، فدرال رزرو سیاست QT رو آغاز کرد و نرخ بهره رو بهسرعت بالا برد؛ قیمت بیت کوین از حدود ۴۵ هزار دلار به کمتر از ۲۰ هزار دلار سقوط کرد.

چالشها و محدودیتهای تحلیل نرخ بهره در بازار کریپتو چیست؟

بهطور کلی، باید توجه داشت که قیمت ارزهای دیجیتال تنها به عوامل اقتصادی و نرخها وابسته نیست. احساسات بازار، محدودیت دادهها، همبستگی با شاخصهای جهانی و ریسکهای قانونی همگی باعث میشوند این بازار نسبت به بازارهای سنتی ناپایدارتر و پیشبینی آن دشوارتر باشد.

اثر احساسات بازار و سیاستهای غیرمالی

قیمت ارزهای دیجیتال تحت تأثیر احساسات سرمایهگذاران و اخبار غیرمالی مثل شایعات، رسانهها یا بیانیههای سیاستگذاران قرار میگیرد و میتواند نوسانات شدیدی ایجاد کند.

محدودیت دادههای تاریخی و عمر کوتاه بازار کریپتو

بازار رمزارزها عمر کوتاه و دادههای تاریخی محدودی دارد، بنابراین پیشبینی روندها و واکنشها دشوارتر است و ابزارهای تحلیلی کلاسیک همیشه قابل اعتماد نیستند.

افزایش همبستگی با شاخصهای مالی جهانی

با ورود سرمایهگذاران نهادی، ارزهای دیجیتال بیشتر با بازارهای سنتی مانند سهام و اوراق قرضه همبستگی پیدا کردهاند؛ بنابراین سیاستهای مالی و تغییرات شاخصها میتوانند قیمت رمزارزها را تحت تأثیر قرار دهند.

ریسکهای قانونی، مالیاتی و مقرراتی

قوانین ارزهای دیجیتال هنوز شفاف نیستند و تغییرات قانونی یا مالیاتی میتواند سرمایهگذاری در رمزارزها را پرریسک کرده و باعث نوسانات قیمت شود.

بهترین استراتژی مدیریت پرتفوی ارز دیجیتال هنگام تغییر نرخ بهره چیست؟

تغییر نرخ بهره محور اصلی هزینه پول و بازده سرمایهگذاری است و اثر مستقیمی روی سهام، اوراق و رمزارزها دارد. بههمیندلیل، سرمایهگذاران حرفهای همیشه استراتژی خاصی برای دورههای تغییر نرخها طراحی میکنند تا هم از فرصتها بهره ببرند و هم ریسکها را مدیریت کنند.

در دوران افزایش نرخها، هدف اصلی مدیریت پرتفوی کریپتویی، کاهش ریسکپذیری و حفظ سرمایه در برابر خروج نقدینگی از بازارهای پرریسک است. در ادامه، چند استراتژی کلیدی برای مدیریت پرتفوی در این شرایط را بررسی کردهایم:

کاهش وزن داراییهای پرریسک (De-Risking)

- بخشی از سرمایه را بهطور موقت به استیبل کوینها (مانند تتر یا یو اس دی سی) منتقل کنید تا از نوسانات شدید بازار در امان باشید و درعینحال، آمادگی لازم برای خرید مجدد در قیمتهای پایینتر را حفظ کنید.

- تمرکز فروش را بر روی آلت کوینهایی با مارکتکپ پایین، کاربرد ضعیف یا نقدینگی کم قرار دهید، زیرا این داراییها در زمان کاهش نقدینگی، بیشترین افت قیمت را تجربه میکنند.

تمرکز بر کیفیت (Flight to Quality)

- سهم داراییهای با سابقه و پذیرش بالا مانند بیت کوین و اتریوم را در پرتفوی خود افزایش دهید. این دو ارز دیجیتال اغلب بهعنوان «امنترین» گزینهها در بازار کریپتو شناخته میشوند و در دورههای انقباضی، مقاومت بیشتری نسبت به آلت کوینهای کوچک نشان میدهند.

- سرمایهگذاری را به سمت پروژههایی متمرکز کنید که مدل کسب و کار پایداری دارند، درآمدزایی میکنند (مانند برخی پروتکلهای دیفای) یا ارزش واقعی خود را از طریق کارمزدهای شبکه یا استیکینگ اثبات کردهاند.

بهینهسازی نقدینگی و بازدهی

- بهجای نگهداری ساده پول در صرافی، استیبل کوینهای خود را در پروتکلهای وامدهی امن یا حسابهای بازدهی قرار دهید تا همزمان با حفظ ارزش دلاری، سود کسب کنید و از تأثیر نرخهای بهره سنتی عقب نمانید.

- در دوران افزایش نرخ بهره، بهشدت از معامله با اهرمهای بالا دوری کنید. افزایش نوسانات و کاهش نقدینگی، خطر لیکوئید شدن موقعیتهای اهرمی را به طرز چشمگیری بالا میبرد.

بیشتر بخوانید: معرفی بهترین پلتفرم های وام ارز دیجیتال

رویکرد زمانی

- بهجای سرمایهگذاری منظم، آماده باشید که در زمانهای انتشار دادههای تورم یا جلسات فدرال رزرو که قیمتها معمولاً به کف محلی میرسند، برای ورود مجدد یا میانگینگیری دلاری (DCA) برنامهریزی کنید.

- توجه دقیق به بیانیههای کمیته بازار آزاد فدرال و دادههایی که فدرال رزرو بر اساس آنها تصمیم میگیرد (مانند تورم و وضعیت اشتغال)، برای پیشبینی زمان پایان سیاستهای انقباضی حیاتی است. معمولا زمانی که بانک مرکزی سیگنال توقف افزایش نرخ را میدهد، کف بازار شکل میگیرد.

آینده نرخ بهره و تأثیر آن بر بازار ارزهای دیجیتال چیست؟

بررسی جهتگیری آتی نرخهای بهره در اقتصادهای بزرگ و بهویژه برنامههای فدرال رزرو برای مدیریت اقتصاد جهانی همواره اهمیت دارد. این دو عامل، یعنی نرخ بهره جهانی و مسیر فدرال رزرو، تعیینکننده اصلی شرایط مالی و نوسانات در بازارهای سهام، ارز و طلا هستند.

سیاست پولی فدرال رزرو

درحالحاضر یعنی سال ۲۰۲۵، فدرال رزرو در یک وضعیت پیچیده قرار دارد. پس از یک دوره طولانی افزایش نرخها برای مهار تورم، تمرکز سیاست پولی تغییر کرده است.

در ماههای اخیر، نشانههایی از تضعیف بازار کار (مانند کندی رشد مشاغل و افزایش جزئی نرخ بیکاری) مشاهده شده است. این امر، نگرانی فدرال رزرو از ورود اقتصاد به رکود را افزایش داده و در نتیجه، اولویت از مهار تورم به حمایت از اشتغال تغییر یافته است. بههمیندلیل، فدرال رزرو اخیرا با هدف جلوگیری از تضعیف بیشتر بازار کار، اقدام به کاهش نرخ بهره کرده است. این کاهش نرخها، یک سیگنال انبساطی (تحریکی) برای اقتصاد محسوب میشود.

چشمانداز آینده

انتظارات بازار و پیشبینیهای رسمی فدرال رزرو نشاندهنده یک دوره کاهش تدریجی نرخ بهره در آینده است، اما سرعت و شدت این کاهش به عوامل زیر بستگی دارد:

نقشه نقطهای پیشبینی اعضای فدرال رزرو نشان میدهد که نرخها در سالهای آینده، بهتدریج به سمت سطوح پایینتر حرکت خواهد کرد. تحلیلگران نیز معمولا انتظار چندین مرحله کاهش نرخ (۲ تا ۳ نوبت) در سال آینده را دارند.

همچنین بدیهی است که سیاستهای فدرال رزرو دادهمحور است. به این معنی که تصمیمات آینده کاملا به آمار و ارقام اقتصادی بعدی (مانند گزارشهای تورم، وضعیت بازار کار و رشد تولید ناخالص داخلی) وابسته خواهد بود. هرگونه افزایش مجدد تورم یا بهبود ناگهانی بازار کار میتواند مسیر کاهش نرخ را متوقف کند.

سوالات متداول

نرخ بهره چیست؟

نرخ بهره هزینه استفاده از پول است؛ بهعبارت دیگر، مبلغی است که وامگیرنده بابت استفاده از سرمایه پرداخت میکند یا سپردهگذار در ازای نگهداری پول خود در بانک دریافت کند.

چرا نرخ بهره آمریکا اهمیت جهانی دارد؟

بهدلیل نقش دلار بهعنوان ارز ذخیره جهانی، تغییر نرخ بهره در آمریکا بر ارزش دلار، قیمت کالاهای جهانی، سرمایهگذاری بینالمللی و بازارهای مالی از جمله رمزارزها تأثیر میگذارد.

افزایش نرخ بهره چه اثری بر قیمت بیت کوین دارد؟

در دورههای افزایش نرخ بهره، تمایل سرمایهگذاران به داراییهای پرریسک کاهش یافته و معمولا باعث افت قیمت بیت کوین میشود.

کاهش نرخ بهره چه اثری بر ارزهای دیجیتال دارد؟

کاهش نرخ بهره باعث افزایش نقدینگی در بازار میشود و بهدلیل افزایش تمایل سرمایهگذاران به داراییهای با بازده بالاتر، قیمت رمزارزها معمولاً رشد میکند.

نرخ بهره واقعی منفی به چه معناست؟

یعنی سود بانکی کمتر از نرخ تورم است؛ در چنین شرایطی، نگهداری پول در بانک موجب کاهش قدرت خرید میشود.

جمعبندی

Interest Rate ابزاری حیاتی برای سیاست پولی هستند و هنگام برخورد با متغیرهایی مانند سرمایهگذاری، تورم و بیکاری در نظر گرفته میشوند. بانکهای مرکزی کشورها معمولا وقتی میخواهند سرمایهگذاری و مصرف را در اقتصاد کشور افزایش دهند، تمایل به کاهش نرخ بهره دارند. بااینحال، نرخهای پایین به عنوان یک سیاست کلان اقتصادی میتواند خطرناک باشد و ممکن است منجر به ایجاد حباب اقتصادی شود که در آن مقادیر زیادی از سرمایهگذاریها به بازار املاک و مستغلات و بازار سهام سرازیر میشود.

در اقتصادهای توسعهیافته، تعدیل نرخ بهره به گونهای انجام میشود که تورم را در محدوده هدف برای سلامت فعالیتهای اقتصادی نگه دارد یا نرخ بهره را همزمان با رشد اقتصادی محدود کند تا از شتاب اقتصادی محافظت کند.