فیشینگ چیست؟ بررسی مجازات و نحوه جلوگیری از Phishing ارزهای دیجیتال

فیشینگ (Phishing) ارز دیجیتال نوعی کلاهبرداری آنلاین است که در آن مهاجم با جعل هویت صرافی، کیف پول، پشتیبانی یا پروژه رمزارزی، شما را به افشای اطلاعات حساس یا امضای تراکنش مخرب فریب میدهد. این نوع جعل سند در کریپتوخطرناکتر است چون تراکنشها معمولاً برگشتناپذیرند و افشای عبارت بازیابی یا کلید خصوصی میتواند باعث سرقت رمز ارزهای شما دارایی شود.

ثبتنام سریع در سرمایکس

شماره موبایل خود را وارد کنید...

در این مقاله به این سوالات میپردازیم که فیشینگ چیست، چه انواعی دارد، چطور میتوان سایت یا لینک فیشینگ را تشخیص داد، مجازات فیشینگ در ایران چیست و چگونه میتوان از کلاهبرداری آنلاین رمزارزی جلوگیری کرد.

فیشینگ چیست و چگونه کار میکند؟

فیشینگ یا Phishing نوعی حمله آنلاین است که در آن مهاجم خودش را بهجای یک فرد، برند، صرافی، کیف پول، بانک، پشتیبانی یا سرویس معتبر جا میزند تا شما را به انجام کاری خطرناک وادار کند. این کار خطرناک میتواند واردکردن رمز عبور، افشای عبارت بازیابی (Seed Phrase)، نصب اپلیکیشن آلوده، کلیک روی لینک تقلبی، اتصال والت به سایت جعلی یا امضای یک تراکنش مخرب باشد.

در ظاهر، این کلاهبرداری آنلاین ممکن است خیلی ساده بهنظر برسد: یک پیامک یا ایمیل که از شما میخواهد روی لینکی کلیک کنید. اما در کریپتو، این نوع کلاهبرداری میتواند بسیار پیچیدهتر باشد. مهاجم ممکن است یک سایت کاملاً شبیه به یک صرافی ارز دیجیتال بسازد، یک کمپین ایردراپ جعلی راه بیندازد، با نام پشتیبانی صرافی موردنظر به شما پیام بدهد یا از طریق یک برنامه غیرمتمرکز (DApp یا همان دیاپ) جعلی، مجوز برداشت توکنهای شما را بگیرد. هدف اصلی در این نوع سرقت اطلاعات این است که با اختیار خود کاری انجام بدهید که به نفع مهاجم است؛ بدون اینکه در لحظه متوجه خطر شوید.

مراحل اجرا: چرخه حمله از پیام یا تبلیغ تا سرقت

چرخه کلاهبرداری آنلاین معمولاً از یک نقطه تماس شروع میشود. این نقطه تماس میتواند ایمیل، پیامک، پیام تلگرام، دایرکت اینستاگرام، تبلیغ گوگل، تبلیغ شبکههای اجتماعی، تماس تلفنی یا حتی نتیجه یک جستوجوی جعلی باشد. در چرخه فیشینگ:

- در مرحله اول، مهاجم اعتماد یا اضطراب ایجاد میکند. مثلاً میگوید حساب شما در خطر است، برداشت شما مسدود شده، باید فوراً احراز هویت کنید، برنده ایردراپ شدهاید یا برای دریافت جایزه فقط چند دقیقه فرصت دارید.

- در مرحله دوم، به یک اقدام هدایت میشوید؛ مثلاً ورود به سایت جعلی، دانلود اپلیکیشن، نصب افزونه، وارد کردن اطلاعات حساب، اتصال کیف پول یا امضای تراکنش.

- در مرحله سوم، اطلاعات یا مجوز لازم به مهاجم میرسد. اگر هدف این نوع کلاهبرداری یک صرافی ارز دیجیتال باشد، مهاجم ممکن است ایمیل، رمز عبور و کد دومرحلهای (2FA) را بگیرد. اما اگر موضوع آن کیف پول ارز دیجیتال شما باشد، ممکن است کلید خصوصی یا عبارت بازیابی یا تأیید (Approval) مخرب دریافت کند.

- در مرحله آخر، سرقت انجام میشود. این سرقت میتواند برداشت از حساب صرافی، انتقال دارایی از آدرس والت شما، فروش ان اف تی (NFT)، جابهجایی توکنها یا تخلیه کامل کیف پول از طریق والت درینر (Wallet Drainer) باشد.

تفاوت فیشینگ با اسکم، هک و مهندسی اجتماعی

هرسه این انواع کلاهبرداری ارز دیجیتال گاهی بهجای هم استفاده میشوند، اما یکسان نیستند:

- اسکم (Scam) یا کلاهبرداری، اصطلاحی کلیتر است. هر طرح فریبکارانهای که با هدف گرفتن پول یا دارایی کاربر طراحی شود، میتواند اسکم باشد؛ مثل پروژه پانزی، ایردراپ جعلی، صرافی تقلبی یا وعده سود تضمینی.

- فیشینگ یکی از انواع روشهای اجرای اسکم است. در این پروسه، مهاجم معمولاً با جعل هویت، لینک جعلی، سایت تقلبی یا پیام فریبنده، کاربر را به افشای اطلاعات یا انجام اقدام خطرناک وادار میکند.

- هک بیشتر به نفوذ فنی یا دسترسی غیرمجاز گفته میشود. در هک، مهاجم ممکن است بدون رضایت کاربر وارد سیستم یا حساب شود. اما در فیشینگ، کاربر تحت فریب معمولاً خودش اطلاعات یا مجوز را وارد میکند. بااینحال، در دنیای کریپتو مرز این دو همیشه کاملاً مشخص نیست. برای مثال، ممکن است مهاجم ابتدا زیرساخت یا رابط کاربری یک سرویس را دستکاری کند و سپس کاربران را به امضای تراکنش یا یک تأیید مخرب فریب دهد. در چنین مواردی، حمله ترکیبی از هک و فیشینگ محسوب میشود.

- مهندسی اجتماعی (Social Engineering) مفهوم گستردهتری دارد. در مهندسی اجتماعی، مهاجم از روانشناسی، اعتماد، ترس، طمع، فوریت یا اعتبار ظاهری استفاده میکند تا قربانی تصمیم اشتباه بگیرد. فیشینگ یکی از رایجترین شکلهای مهندسی اجتماعی است.

بیشتر بخوانید: طرح هرمی و پانزی چیست؟

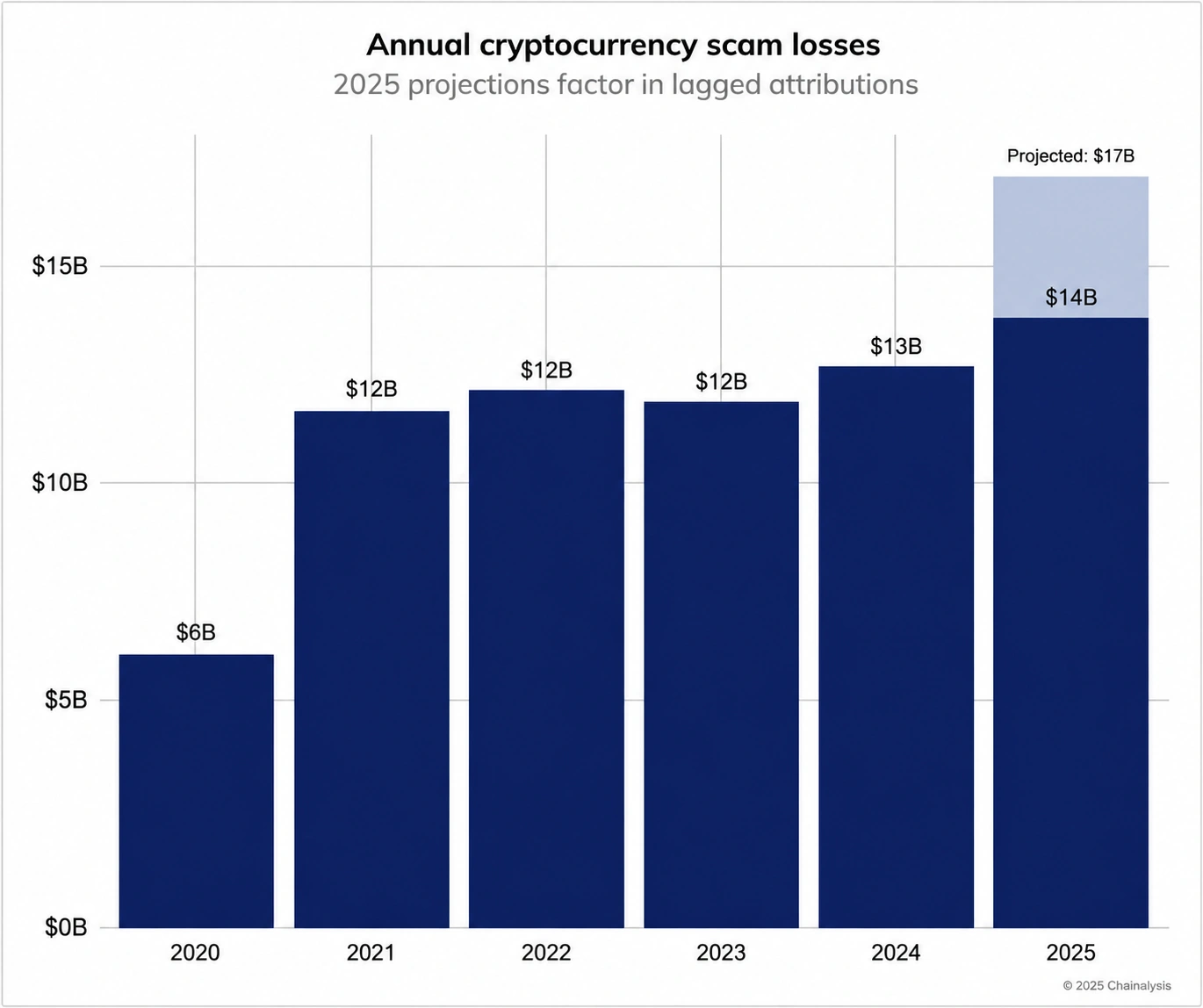

آمار جهانی فیشینگ و کلاهبرداری رمزارزی در سال ۲۰۲۵

کلاهبرداریهای مرتبط با ارزهای دیجیتال در سالهای اخیر رشد قابلتوجهی داشتهاند. بر اساس گزارش Chainalysis، مجرمان سایبری در سال ۲۰۲۵ تاکنون حداقل ۱۴ میلیارد دلار از طریق انواع کلاهبرداریهای رمزارزی بهدست آوردهاند. این رقم نسبت به برآورد اولیه ۹.۹ میلیارد دلاری در سال ۲۰۲۴ افزایش چشمگیری را نشان میدهد و پیشبینی میشود با شناسایی منابع مجرمانه بیشتر، خسارت واقعی سال ۲۰۲۵ از ۱۷ میلیارد دلار نیز فراتر برود.

همه این خسارتها مستقیماً ناشی Phishing نیستند، اما این نوع حمله یکی از اصلیترین روشهای مورد استفاده برای سرقت دارایی کاربران محسوب میشود. بههمیندلیل، آشنایی با نشانههای حملات فیشینگ و رعایت اصول امنیتی میتواند نقش مهمی در جلوگیری از ازدسترفتن سرمایهتان داشته باشد.

امروزه مرز بین انواع مختلف کلاهبرداریها کمتر از گذشته مشخص است. بسیاری از طرحهای فریب سرمایهگذاری، کلاهبرداریهای عاشقانه (Pig Butchering) و حملات مهندسی اجتماعی از تکنیکهای فیشینگ، جعل هویت، پیامکهای جعلی و ابزارهای مبتنی بر هوش مصنوعی برای فریب قربانیان استفاده میکنند.

بیشتر بخوانید: هشدار کلادفلر: از هر ۲۰ ایمیل، حداقل ۱ ایمیل مخرب و حاوی لینک فیشینگ است!

انواع فیشینگ در ارزهای دیجیتال چیست؟

فیشینگ رمزارزی فقط به ارسال لینک جعلی محدود نمیشود. مهاجمان از روشهای مختلفی برای دسترسی به حساب صرافی، والت یا دارایی شما استفاده میکنند. انواع کلاهبرداری Phishing شامل موارد زیر است:

- ایمیل، پیامک و تماس جعلی

- حسابهای جعلی در تلگرام و اینستاگرام

- سایت جعلی صرافی یا کیف پول ارز دیجیتال

- نتایج جستوجوی گوگل و تبلیغات پولی

- درگاه پرداخت جعلی

- اپلیکیشن و افزونه تقلبی

- جعلیسازی پشتیبانی صرافی و کیف پول

- ایردراپ و هدایای جعلی

- والت یا کریپتو درینر

- آیس فیشینگ

- مسومسازی آدرس و سرقت کلیپبورد

ایمیل، پیامک و تماس جعلی

در این روش، شما یک ایمیل، پیامک یا تماسی دریافت میکنید که ظاهراً از طرف صرافی، والت، بانک، پروژه رمزارزی یا پشتیبانی رسمی ارسال شده است. پیام معمولاً شامل یک هشدار فوری است که باید برای جلوگیری از آن کاری را انجام دهید. مثلا:

- حساب شما مسدود میشود.

- برداشت مشکوک شناسایی شد.

- برای جلوگیری از محدودیت وارد شوید.

- برای دریافت پاداش کلیک کنید.

هدف این پیامها، کشاندن شما به کلیک روی یک لینک تقلبی یا گرفتن اطلاعات حساس است. در این سناریوها، حتی یک کد ورود یکبارمصرف یا لینک تأیید برداشت هم میتواند برای مهاجم ارزشمند باشد.

حسابهای جعلی در تلگرام و اینستاگرام؛ گروهها، رباتهای مخرب و دایرکتهای فریبنده

تلگرام . اینستاگرام به دلیل استفاده گسترده در جامعه کریپتوی فارسیزبان، یکی از اصلیترین بسترهای فیشینگ ارز دیجیتال در ایران و منطقه است. این روش کلاهبرداری معمولاً از چند مسیر اجرا میشوند:

- مهاجمان گروه یا صفحهای میسازند که نام، لوگو و حتی پیامهای پینشده آن شبیه کانال رسمی یک صرافی یا پروژه است. در این صفحات معمولاً ادمینها بهمحض اینکه کاربر سؤالی بپرسد، در دایرکت با او تماس میگیرند.

- بعضی حملات از طریق ربات تلگرام انجام میشوند. ربات ممکن است ادعا کند که فرایند احراز هویت، فعالسازی حساب یا دریافت ایردراپ را مدیریت میکند. در بعضی موارد، ربات لینکی به والت جعلی یا صفحه وارد کردن کلمات عبارت بازیابی میدهد.

- مهاجم حسابی در تلگرام یا اینستاگرام میسازد که نام کاربری آن تنها یک خط فاصله (ـ)، نقطه یا حرف با حساب رسمی تفاوت دارد. این حساب در گروههای بزرگ کریپتو عضو میشود و به کاربران تازهوارد یا کسانی که مشکل مطرح میکنند، دایرکت میدهد

برخی از سودجویان با سوءاستفاده از نام و لوگوی سرمایکس، حسابهای جعلی در اینستاگرام و دیگر شبکههای اجتماعی ساختهاند. این حسابها متعلق به سرمایکس نیستند و ما کنترلی روی آنها نداریم. آدرس حسابهای سرمایکس در شبکههای اجتماعی فقط و فقط موارد زیر هستند. مراقب افراد کلاهبردار باشید:

- اینستاگرام سرمایکس

- تلگرام سرمایکس

- تلگرام کالج سرمایکس

- تلگرام قیمت لحظهای سرمایکس

- لینکدین سرمایکس

- بله سرمایکس

- ایتا سرمایکس

- روبیکا سرمایکس

- سروش سرمایکس

- آپارات سرمایکس

- یوتوب سرمایکس

با مراجعه به صفحه ارتباط با ما در سرمایکس نیز میتوانید اطلاعات دیگر را مشاهده کنید.

تا ۱۵٪ سود سالانه، بدون معامله

در استخر مشارکت سرمایکس، بدون نیاز به ترید یا تحلیل بازار، تا ۱۵٪ سود سالانه دریافت کن و دارایی دیجیتالت رو به جریان بنداز

سایت جعلی صرافی یا کیف پول ارز دیجیتال

در این نوع حمله، مهاجم سایتی میسازد که از نظر ظاهر، لوگو، رنگ، صفحه ورود و حتی آدرس دامنه شبیه سایت اصلی است. شما نیز ممکن است فکر کنید وارد سایت صرافی یا کیف پول رسمی شدهاید، اما در واقع اطلاعاتتان را در سایت تقلبی وارد میکنید.

گاهی دامنه سایت جعلی فقط یک حرف تفاوت دارد. برای مثال، ممکن است از حروف مشابه، خط تیره، پسوند دامنه متفاوت یا ترکیبهای گمراهکننده استفاده شود. این نوع فیشینگ صرافی رمزارز بهخصوص زمانی خطرناک است که کاربر از طریق تبلیغات، لینکهای شبکه اجتماعی یا نتایج جستوجوی غیرمطمئن وارد سایت شود.

جعلیسازی پشتیبانی صرافی و کیف پول

پشتیبانی جعلی صرافی یا کیف پول یکی از رایجترین روشهای فیشینگ است. شما ممکن است مشکلی را در شبکه اجتماعی مانند فیسبوک، یوتیوب، دیسکورد، ردیت یا هر پلتفرم دیگری مطرح کرده و چند دقیقه بعد، حسابی با لوگو و نام مشابه صرافی یا والت به شما پیام میدهد. در این روش، مهاجم خودش را کارشناس پشتیبانی معرفی میکند و برای «حل مشکل»، از شما اطلاعات حساس میخواهد.

اول اینکه هیچ پشتیبانی معتبری شخصا با شما ارتباط نمیگیرد. یعنی این شما هستید که باید آغازگر گفتوگو از طریق کانالهای رسمی پلتفرم موردنظرتان باشید. دوم اینکه پس از ارتباط نیز پشتیبانی کلید خصوصی، رمز عبور، کد ورود، کد 2FA یا دسترسی مستقیم به والتتان را از شما درخواست نمیکند. اگر کسی چنین چیزی خواست، با یک حمله کلاهبرداری مواجه هستید.

بیشتر بخوانید: آموزش فعالسازی ورود دو مرحله ای (2FA) حساب سرمایکس؛ وب سایت و اپلیکیشن

فیشینگ از طریق نتایج جستوجوی گوگل و تبلیغات پولی

مهاجمان از دو مسیر از گوگل برای هدایت کاربران به سایت کلاهبرداری استفاده میکنند: تبلیغات پولی (Google Ads) و سئوی سایتهای جعلی.

- در تبلیغات پولی، وقتی عبارتی مثل «ورود به صرافی X» یا «کیف پول Y دانلود» را جستوجو میکنید، اولین نتیجه ممکن است یک تبلیغ پولی تحت عنوان «Ad» باشد که دامنهاش یک حرف با دامنه اصلی تفاوت دارد. گوگل این تبلیغات را گاه با تأخیر شناسایی و حذف میکند و در این بازه زمانی، کاربران زیادی ممکن است قربانی شوند.

پیشنهاد میشود پیش از کلیک، موس را روی نتیجه نگه دارید و آدرس واقعی را در نوار پایین مرورگر ببینید. برای سایتهایی که مرتب از آنها استفاده میکنید، هرگز از گوگل وارد نشوید. دامنه را یکبار از منبع رسمی بگیرید، بوکمارک کنید و از همان بوکمارک وارد شوید.

درگاه پرداخت جعلی

فیشینگ آنلاین بانکی معمولاً از طریق درگاه پرداخت جعلی انجام میشود. در این روش، کاربر به صفحهای شبیه به یک درگاه پرداخت معتبر هدایت میشود و اطلاعات کارت بانکی، رمز پویا یا سایر دادههای پرداخت را وارد میکند.

ارتباط این موضوع با کریپتو زمانی پررنگ میشود که شما برای خرید ارز دیجیتال از یک فروشنده ناشناس، کانال تلگرامی، سایت غیرمعتبر یا لینک پرداخت مشکوک استفاده کنید. در این حالت، ممکن است هم اطلاعات بانکیتان سرقت و هم ارز دیجیتالتان به مقصد جعلی ارسال شود.

اپلیکیشن و افزونه تقلبی

در این نوع حمله، مهاجم ممکن است نسخه تقلبی یک والت، صرافی یا ابزار تحلیل را منتشر و شما را به نصب آن ترغیب کند. خطر اصلی اینجاست که اپلیکیشن یا افزونه تقلبی میتواند عبارت سید، کلید خصوصی، رمز عبور، آدرسهای کپیشده یا حتی تراکنشهای درحالامضا را سرقت کند. در فضای رمز ارزها، نصب کیف پول از منابع غیررسمی یکی از خطرناکترین اشتباههاست.

اپلیکیشن موبایل سرمایکس را فقط از آدرسهای معتبر که در صفحه لندینگ آن قرار دادهایم دانلود کنید.

ایردراپ و هدایای جعلی

ایردراپ جعلی رمزارز معمولاً با وعده دریافت توکن رایگان، ان اف تی ویژه یا پاداش محدود زمانی اجرا میشود. در این روش، شما وارد سایت میشوید، ولتتان را وصل میکنید و برای دریافت جایزه، یک تراکنش یا پیام را امضا میکنید. مشکل اینجاست که آن امضا ممکن است فقط برای «دریافت ایردراپ» نباشد؛ گاهی ممکن است مجوز انتقال دارایی، فروش ان اف تی یا دسترسی نامحدود به یک توکن را امضا کرده باشید. بههمینخاطر، هر ایردراپی که از شما میخواهد کیف پول اصلیتان را وصل یا تراکنش نامفهوم امضا کنید، باید با دقت بسیار بررسی شود.

والت یا کریپتو درینر

والت درینر (Wallet drainer) یا کریپتو درینر (Crypto Drainer) ابزاری مخرب است که برای تخلیه کیف پول طراحی میشود. این ابزارها معمولاً پشت یک سایت فیشینگ، برنامه غیرمتمرکز جعلی، مینت انافتی تقلبی یا ایردراپ دروغین پنهان میشوند. در بسیاری از موارد، درینر ابتدا کیف پول متصلشده را بررسی میکند تا داراییهای ارزشمند قربانی را شناسایی کند. سپس با نمایش درخواست Approval یا تراکنش ظاهراً عادی، شما را به امضا کردن آن ترغیب میکند. پس از دریافت مجوز لازم، داراییهای هدف بهصورت خودکار به آدرس مهاجم منتقل میشوند.

آیس فیشینگ

آیس فیشینگ (Ice Phishing) نوعی کلاهبرداری در فضای وب ۳ (Web3) است که در آن مهاجم لزوماً عبارت بازیابی یا رمز عبور را نمیخواهد. بهجای آن، شما را فریب میدهد تا یک مجوز یا تراکنش ظاهراً بیخطر را امضا کند.

در این روش، قربانی ممکن است به یک قرارداد هوشمند اجازه دهد توکنهای خاصی را جابهجا کند. پس از صدور این مجوز برداشت توکن، مهاجم میتواند در هر زمان از همان مجوز برای انتقال دارایی استفاده کند. در برخی حملات، مهاجمان این مجوزها را بهمرور از تعداد زیادی قربانی جمعآوری میکنند و سپس بهصورت همزمان یا در زمان مناسب اقدام به تخلیه داراییها میکنند.

مسموم سازی آدرس و سرقت کلیپ بورد

در مسموم سازی آدرس (Address Poisoning)، مهاجم با ارسال مبلغ ناچیزی از یک آدرس شبیهسازیشده، آن آدرس را وارد تاریخچه تراکنش کیف پول شما میکند. هدف این است که دفعه بعد که میخواهید به همان مقصد واریز کنید، اشتباهاً آدرس مهاجم را از تاریخچه کپی کنید.

در سرقت کلیپ بورد (Clipboard Hijacking)، بدافزار آدرسی را که کپی کردهاید تغییر میدهد. یعنی شما آدرس درست را کپی میکنید، اما هنگام پیستکردن، آدرس مهاجم جایگزین میشود. بههمیندلیل، در انتقال رمزارز فقط نگاه کردن به چند حرف اول آدرس کافی نیست؛ بهتر است چند کاراکتر اول، چند کاراکتر آخر و در مبالغ بالا کل آدرس بررسی شود.

از کجا بفهمیم سایت یا پیام فیشینگ است؟

برای تشخیص پیام یا سایت تقلبی، باید چند نشانه را همزمان بررسی کنید. هیچ نشانهای بهتنهایی کافی نیست، اما مجموع آنها میتواند ریسک را مشخص کند.

- بررسی دامنه، URL و حروف شبیهساز: دامنه را حرفبهحرف بررسی کنید؛ مهاجمان از حروف مشابه، خط تیره، پسوندهای عجیب یا غلطهای بسیار کوچک استفاده میکنند.

- وجود HTTPS و SSL کافی نیست: داشتن قفل کنار یک URL یعنی ارتباط با آن سایت رمزنگاری شده، نه اینکه خود سایت معتبر یا قانونی است.

- بررسی سابقه دامنه و ترافیک: دامنههای تازهساختهشده، ناشناس یا بدون سابقه مشخص برای صرافی، کیف پول یا پروژه مالی پرریسکترند که باید بیشتر مراقب آنها باشید.

- جستوجوی نام دامنه بههمراه کلمه Scam: قبل از اتصال کیف پول یا وارد کردن اطلاعات، نام دامنه را همراه با کلمههایی مثل scam، کلاهبرداری یا دزدی و اسکم جستوجو کنید تا ببینید آیا نتیجهای در اینترنت پیدا میشود یا خیر.

- بررسی ظاهر سایت، غلط نگارشی و زبان پیام: غلطهای عجیب، ترجمه ماشینی، طراحی بیکیفیت یا لحن بیش از حد فوری میتواند نشانههای هشدارآمیز باشد. سایتهای کلاهبرداری معمولا غلط املایی و گرامری زیادی دارند. گرچه نداشتن این مشکلات هم تضمینی برای مشروعیت صددرصد یک سایت نیست.

- تشخیص فیشینگ از طریق نتایج جستوجو و تبلیغات: همیشه اولین نتیجه گوگل امن نیست؛ بعضی سایتهای فیشینگ از تبلیغات یا سئو برای دیدهشدن استفاده میکنند. پیش از کلیککردن، آدرس را چندین و چند بار بررسی کنید.

- بررسی درخواستهای غیرعادی: اگر سایتی برای یک کار ساده از شما کلید خصوصی، عبارت بازیابی، کد 2FA یا مجوز نامحدود میخواهد، احتمال جعل بالاست.

قبل از تأیید مجوز دسترسی، آدرس قرارداد، میزان دسترسی و سقف برداشت توکن را چک کنید؛ دسترسی نامحدود به یک برنامه ناشناس میتواند به تخلیه دارایی منجر شود.

بیشتر بخوانید: کلید خصوصی و عمومی چیست؟

آیا فیشینگ در ایران جرم است؟

در قانون ایران، عنوان مستقلی با نام «فیشینگ ارز دیجیتال» بهصورت جداگانه تعریف نشده است. اما این به معنی جرم نبودن آن نیست. رفتارهای مرتبط با این نوع کلاهبرداری میتواند بسته به شیوه اجرا و نتیجه، ذیل عناوین مختلف قانونی بررسی شود؛ از جمله دسترسی غیرمجاز، ربودن داده، کلاهبرداری رایانهای، جعل رایانهای، سوءاستفاده از دادهها یا حتی کلاهبرداری اینترنتی.

نکته مهم این است که در حقوق کیفری، فقط اسم رایج رفتار مهم نیست؛ بلکه باید دید مرتکب دقیقاً چه کاری انجام داده است؛ آیا وارد حساب شخص شده؟ آیا دادهای را ربوده؟ آیا با تغییر یا ایجاد داده، مال یا منفعتی به دست آورده؟ آیا سایت جعلی ساخته؟ آیا اطلاعات بانکی یا رمزارزی قربانی را گرفته؟ پاسخ این پرسشها تعیین میکند که این جرم در ایران تحت کدام عنوان پیگیری شود.

در ادامه، مفاد برخی از جرایم رایانهای در قوانین ایران را بررسی میکنیم.

ماده ۱ قانون جرایم رایانهای و دسترسی غیرمجاز

اگر فردی از طریق جعل کردن سایت به حساب کاربری، ایمیل، حساب صرافی، پنل مالی، کیف پول حضانتی (در پلتفرمها) یا هر سامانه محافظتشدهای دسترسی پیدا کند، ممکن است رفتار او با عنوان دسترسی غیرمجاز بررسی شود. برای مثال، اگر شما در یک سایت فیشینگ صرافی اطلاعات ورود خود را وارد کنید و مهاجم با آن اطلاعات وارد حسابتان در سایت اصلی شود، مسئله فقط «کلیک روی لینک» نیست؛ ممکن است دسترسی غیرمجاز به سامانه یا دادههای حفاظتشده مطرح شود.

در چنین شرایطی، این ماده بیشتر زمانی اهمیت دارد که حساب صرافی یا پنل کاربری قربانی درگیر باشد، نه کیف پول غیرحضانتی که کلید خصوصی آن مستقیماً دست کاربر است.

بیشتر بخوانید: کیف پول امانی (حضانتی) و کیف پول غیر امانی (غیر حضانتی) چیست؟

ماده ۱۲ و ربودن داده

ربودن دادههای متعلق به دیگران جرم محسوب میشود. در این موارد، مهاجم ممکن است دادههای متعلق به شما مانند رمز عبور، کد ورود، اطلاعات هویتی، اطلاعات بانکی، کدهای بازیابی، آدرس ایمیل، فایلهای محرمانه یا دادههای مرتبط با حساب کاربری را برباید.

در فضای رمزارز، بحث حساستر میشود؛ چون عبارت بازیابی و کلید خصوصی فقط «اطلاعات» ساده نیستند، بلکه ابزار کنترل دارایی محسوب میشوند. اگر این دادهها ربوده شوند، مهاجم میتواند کیف پول را کنترل کند. بنابراین، در تحلیل حقوقی، ممکن است ربودن داده و نتایج مالی ناشی از آن همزمان مطرح شوند.

ماده ۱۳ قانون جرایم رایانهای

ماده ۱۳ قانون جرایم رایانهای معمولاً در بحث کلاهبرداری رایانهای اهمیت زیادی دارد. اگر شخصی بهطور غیرمجاز و از طریق سامانههای رایانهای یا مخابراتی، با اعمالی مثل وارد کردن، تغییر، محو، ایجاد یا متوقف کردن دادهها یا مختل کردن سامانه، وجه، مال، منفعت، خدمات یا امتیاز مالی برای خود یا دیگری تحصیل کند، رفتار او میتواند ذیل این ماده بررسی شود.

در کلاهبرداری کریپتویی، اگر مهاجم با فریب کاربر و سوءاستفاده از سامانه، دارایی او را منتقل کند یا منفعت مالی به دست آورد، ممکن است موضوع به کلاهبرداری رایانهای نزدیک شود. البته تشخیص نهایی عنوان اتهامی با مرجع قضایی است و به جزئیات پرونده بستگی دارد.

فیشینگ بانکی، کریپتویی و اشتراکات حقوقی آنها

از نظر فنی، فیشینگ در تراکنشهای بانکی و کریپتویی روشهای متفاوتی دارد؛ اما از منظر حقوقی، هر دو معمولاً ذیل جرائم رایانهای قرار میگیرند و در بسیاری از موارد، با مواد قانونی مشابهی مورد رسیدگی قرار میشوند. با وجود این تفاوتها، از نظر حقوقی هر دو نوع میتوانند مشمول چند عنوان مجرمانه مشترک شوند:

- کلاهبرداری رایانهای؛ زمانی که مهاجم از طریق سامانههای رایانهای یا مخابراتی برای تحصیل مال، وجه یا منفعت مالی اقدام میکند. این عنوان مهمترین مبنای قانونی رسیدگی به پروندههای فیشینگ است.

- جعل رایانهای؛ در مواردی که مهاجم با ایجاد صفحات جعلی، درگاه پرداخت تقلبی، وبسایت مشابه بانک یا صرافی و دادههای فریبنده، هویت یک سامانه معتبر را جعل میکند.

- سرقت دادهها؛ زمانی که اطلاعات محرمانه کاربر مانند رمز عبور، اطلاعات کارت بانکی، کدهای احراز هویت یا عبارت بازیابی کیف پول سرقت میشود.

- دسترسی غیرمجاز؛ اگر مهاجم پس از بهدست آوردن اطلاعات قربانی وارد حساب بانکی، حساب کاربری صرافی یا کیف پول دیجیتال او شود.

تفاوت مهم این است که در سیستم بانکی، امکان مسدودسازی، رهگیری بانکی یا توقف برخی تراکنشها بیشتر است. اما در رمزارزها، تراکنش روی بلاک چین معمولاً برگشتناپذیر است و پیگیری بیشتر به شناسایی آدرسها، صرافیهای مقصد، مسیر تراکنش و همکاری پلتفرمها وابسته میشود.

مجازات فیشینگ و مسیر شکایت در ایران چگونه است؟

مجازاتهای احتمالی رفتارهای مرتبط با فیشینگ در ایران یک پاسخ واحد ندارد، چون عنوان «Phishing» در قانون بهتنهایی تعیینکننده مجازات نیست. مجازات به این بستگی دارد که رفتار مرتکب تحت کدام ماده یا عنوان قانونی قرار بگیرد. اگر قربانی فیشینگ یا کلاهبرداری اینترنتی دارایی دیجیتال شدهاید، بهتر است این مراحل را بهترتیب انجام دهید:

- شواهد را جمعآوری کنید: از لینک فیشینگ، آدرس کیف پول مقصد، هش تراکنش، پیامها، ایمیلها، رسیدها و اسکرینشاتها نسخه ذخیره کنید.

- موضوع را به پلیس فتا گزارش دهید: در صورت فعال بودن سایت یا حساب کلاهبردار، موضوع را از طریق پلیس فتا یا شماره 096380 گزارش کنید تا اقدامات اولیه انجام شود.

- به صرافی یا سرویس مرتبط اطلاع دهید: اگر دارایی به یک صرافی متمرکز منتقل شده، در سریعترین زمان ممکن با پشتیبانی رسمی آن تماس بگیرید.

- شکواییه قضایی ثبت کنید: برای پیگیری رسمی پرونده، از طریق دفاتر خدمات الکترونیک قضایی اقدام به ثبت شکایت کنید.

- مدارک فنی را ضمیمه پرونده کنید: هش تراکنش، آدرسهای بلاکچینی، زمان انتقال، مبلغ و سایر مستندات میتوانند در روند رسیدگی مؤثر باشند.

- پیگیری پرونده را ادامه دهید:پس از ارجاع پرونده به مرجع صالح، ممکن است برای ارائه توضیحات تکمیلی یا مدارک بیشتر با شما تماس گرفته شود.

اگر قربانی فیشینگ شدیم چه کنیم؟

اگر قربانی کلاهبرداری آنلاین Phishing شدید، اولین اصل این است: وحشت نکنید، اما سریع عمل کنید. در کریپتو، چند دقیقه میتواند تفاوت بزرگی ایجاد کند. در ادامه به اقداماتی میپردازیم که میتوان برای حل مشکل در چنین موقعیتهایی بهکار برد.

بیشتر بخوانید: امنیت ارزهای دیجیتال چقدر است؟

۱. قطع فوری ارتباط با کلاهبردار

اگر هنوز با فرد، پشتیبانی جعلی، کانال تلگرامی، سایت یا تماس مشکوک در ارتباط هستید، ارتباط را قطع کنید. هیچ اطلاعات جدیدی ندهید، هیچ نرمافزار جدیدی نصب نکنید، هیچ کدی را اعلام نکنید و هیچ تراکنش دیگری را امضا نکنید. اگر مهاجم شما را تهدید میکند یا تحت فشار قرار میدهد، از ادامه گفتوگو خودداری کرده و فقط شواهد را ذخیره کنید.

۲. تغییر رمزها و ایمنسازی حسابهای مرتبط

اگر اطلاعات ورود به صرافی، ایمیل، شبکه اجتماعی یا حساب بانکی را وارد کردهاید، فوراً رمز عبور را تغییر دهید. از رمز جدید، طولانی و منحصربهفرد استفاده کنید. اگر همان رمز را در جای دیگری استفاده کردهاید، آن حسابها را هم تغییر دهید. احراز هویت دومرحلهای را فعال یا بازتنظیم کنید. اگر احتمال میدهید ایمیل شما در اختیار مهاجم است، اول ایمیل را ایمن کنید؛ چون ایمیل معمولاً نقطه بازیابی بسیاری از حسابهاست.

۳. اگر فقط لینک را باز کردهایم چه کنیم؟

اگر فقط لینک را باز کرده و هیچ اطلاعاتی وارد نکردهاید، هیچ فایلی را دانلود نکردهاید و هیچ تراکنشی امضا نکردهاید، احتمال آسیب کمتر است. بااینحال، بهتر است تب را ببندید، تاریخچه دانلود را بررسی کنید، افزونههای مرورگر را چک کنید و اگر سایت از شما مجوز مرورگر گرفته است، آن را حذف کنید. اگر بعد از باز کردن لینک، فایل یا اپلیکیشنی دانلود شده، آن را اجرا نکنید و دستگاه را با ابزار امنیتی معتبر بررسی کنید.

۴. اگر Seed Phrase یا Private Key را دادهایم چه کنیم؟

اگر عبارت بازیابی یا کلید خصوصی را وارد کرده یا برای کسی فرستادهاید، باید فرض بگیرید امنیت آن والت بهطور کامل از بین رفته است. تغییر رمز کیف پول کافی نیست، چون عبارت بازیابی کلید اصلی دارایی است. در این وضعیت، باید از یک دستگاه امن، کیف پول جدید بسازید و اگر هنوز دارایی باقی مانده، آن را به آدرس جدید منتقل کنید. کیف پول جدید را روی همان عبارت بازیابی قبلی ریکاوری نکنید. بعد از انتقال، از کیف پول قدیمی برای نگهداری دارایی استفاده نکنید. حتی اگر دارایی فعلاً منتقل نشده، مهاجم میتواند هر زمان که بخواهد دوباره اقدام کند.

۵. اگر فقط کیف پول را connect کردهایم چه کنیم؟

اتصال کیف پول به یک برنامه غیرمتمرکز مانند صرافیهای غیرمتمرکز (DEX) همیشه به معنی سرقت نیست. کانکت معمولاً به سایت اجازه میدهد آدرس عمومی و برخی اطلاعات قابل مشاهده کیف پول را ببیند. اما اگر همراه با اتصال، مجوز دسترسی یا امضا را هم داده باشید، خطر بیشتر میشود. نکته مهم این است که قطع کردن اتصال کردن کیف پول از یک برنامه، مجوزهای قبلی ثبتشده روی بلاک چین را لغو نمیکند.

در این حالت، ابتدا دیاپ مشکوک را قطع کنید، اما به این کار اکتفا نکنید. باید approvalها و مجوزهای فعال را هم بررسی و در صورت نیاز revoke کنید.

لغو دسترسی یا Revoke یعنی حذف مجوزی که قبلاً به یک قرارداد هوشمند یا اپلیکیشن غیرمتمرکز دادهاید تا دیگر نتواند از طرف شما به توکنهایتان دسترسی داشته باشد.

۶. انتقال دارایی باقیمانده به کیف پول تازه

اگر احتمال میدهید کیف پول یا دستگاه شما آلوده یا در معرض خطر است، دارایی باقیمانده را به یک کیف پول تازه و امن منتقل کنید. این انتقال باید از دستگاهی انجام شود که به آن اعتماد دارید. اول داراییهای ارزشمندتر را منتقل کنید. اگر ان اف تی، توکنهای مختلف یا دارایی روی چند شبکه دارید، اولویتبندی کنید. در بعضی موارد، ممکن است مهاجم از ربات تخلیهکننده استفاده کند؛ بنابراین باید بسیار سریع و با دقت عمل کرد.

۷. جمعآوری شواهد؛ آدرس، هش، زمان، مبلغ، یو آر ال، اسکرینشات

قبل از حذف پیامها یا بستن حسابها، شواهد را ذخیره کنید. اسکرینشات از مکالمه، لینک، سایت، صفحه پرداخت، تراکنش، آدرس مقصد و هر پیام تهدیدآمیز یا فریبنده بگیرید. برای تراکنشهای رمزارزی، این اطلاعات مهماند:

- آدرس کیف پول شما

- آدرس مقصد

- هش تراکنش

- شبکه بلاک چین

- مبلغ

- نوع دارایی

- تاریخ و زمان انتقال

- نام صرافی یا کیف پول درگیر

- توضیحی درباره نحوه وقوع حادثه

۸. گزارش به صرافی/سرویس و به مراجع قانونی

اگر رمزارزهایتان به یک صرافی متمرکز منتقل شده یا آدرس مقصد به یک پلتفرم مشخص مربوط است، سریع با پشتیبانی رسمی آن صرافی یا سرویس تماس بگیرید. فقط از کانالهای رسمی استفاده کنید و مراقب پشتیبانی جعلی باشید. همزمان، موضوع را به پلیس فتا و از مسیر قضایی گزارش کنید. اگر سایت مذکور هنوز فعال است، گزارش سریع میتواند از قربانیشدن افراد دیگر جلوگیری کند.

البته این اقدامات بیشتر برای زمانی کاربردی است که امکان ثبت شکایت از سایت یا فرد موردنظر در ایران وجود داشته باشد. یکی از مشکلات بزرگ کاربران ایرانی، عدم دسترسی به مراجع قانونی بینالمللی برای پیگیری مطالبشان است. بااینحال، حتی اگر از صرافی خارجی استفاده میکنید، بهتر است مراتب را با سند و مدرک به آنها اطلاع دهید.

۹. مراقب Recovery Scam باشید

بعد از سرقت رمزارز، ممکن است افرادی با عنوان «ریکاوری دارایی»، «هکر قانونی»، «بازیابی تضمینی ارز دیجیتال» یا «کارشناس بلاک چین» به شما پیام بدهند. بسیاری از این افراد خودشان کلاهبردارند. هیچ فرد یا شرکتی نباید برای بازیابی دارایی از شما کلید خصوصی و عبارت بازیابی، دسترسی به کیف پول یا پرداخت عجیب و غیرشفاف بخواهد. بازیابی تضمینی رمزارزهای منتقلشده در بیشتر موارد ادعایی مشکوک است.

چگونه از فیشینگ جلوگیری کنیم؟

جلوگیری از کلاهبرداری به ترکیبی از دقت رفتاری، ابزار امنیتی و عادتهای درست نیاز دارد. هدف این نیست که هرگز با پیام مشکوک روبهرو نشوید؛ هدف این است که هنگام مواجهه، تصمیم اشتباه نگیرید.

اصل طلایی؛ هیچوقت Seed Phrase را وارد نکن

سید فریز و پرایوت کی، کلید مالکیت دارایی شماست. هیچ پشتیبانی، صرافی، کیف پول، ایردراپ، پروژه، فرم احراز هویت یا سایت معتبری نباید آن را از شما بخواهد. اگر سایتی از شما این اطلاعات را درخواست کرد، حتی اگر طراحی آن کاملاً حرفهای بود، آن را کلاهبرداری در نظر بگیرید.

بوک مارک کردن دامنههای رسمی

برای ورود به صرافی، کیف پول، ابزارهای revoke approval یا سرویسهای مهم، دامنه رسمی را بوکمارک کنید. هر بار از طریق جستوجو، تبلیغ، لینک تلگرام یا دایرکت وارد نشوید. بسیاری از روشهای کلاهبرداری رمزارزی از همین نقطه شروع میشوند: کاربر عجله دارد، در گوگل جستوجو میکند، روی یک تبلیغ یا دامنه مشابه کلیک میکند و وارد سایت فیک میشود.

برای جلوگیری از ورود به سایتهای جعلی، همیشه آدرس صرافی مورد استفاده خود را از منابع رسمی دریافت و ذخیره کنید. برای مثال کاربران سرمایکس بهتر است فقط از آدرس رسمی سایت سرمایکس استفاده کنند و از ورود از طریق لینکهای ناشناس یا تبلیغات مشکوک خودداری کنند.

احراز هویت دومرحلهای؛ کدام روش بهتر است؟

برای حساب صرافی، ایمیل و سرویسهای مهم، احراز هویت دومرحلهای را فعال کنید. روشهای مبتنی بر اپلیکیشن احراز هویت یا کلید امنیتی فیزیکی معمولاً از پیامک امنترند. دلیل این موضوع فقط خطر حملات تعویض سیمکارت (SIM Swap) نیست؛ در برخی حملات لحظهای نیز مهاجم میتواند کد یکبارمصرفی را که کاربر در سایت جعلی وارد میکند، همان لحظه در سایت اصلی استفاده کند.

با این حال، کد دومرحلهای بهتنهایی کافی نیست. اگر کاربر کد یکبارمصرف را در سایت دزدی وارد کند، مهاجم ممکن است همان لحظه از آن استفاده کند. بنابراین احراز هویت دومرحلهای باید همراه با بررسی دامنه و استفاده از کانالهای رسمی باشد.

استفاده از Hardware Wallet

والت سخت افزاری (Hardware Wallet) میتواند ریسک سرقت کلید خصوصی از طریق بدافزار یا سایتهای دزدی را کاهش دهد، چون کلید خصوصی داخل دستگاه نگهداری میشود و برای امضای تراکنش نیاز به تأیید فیزیکی وجود دارد. اما کیف پول سختافزاری جادو نمیکند. اگر کاربر روی دستگاه، تراکنش اشتباه یا approval مخرب را تأیید کند، همچنان ممکن است دارایی از دست برود. بنابراین حتی با این نوع والت هم باید متن تراکنش، آدرس مقصد و نوع مجوز را بررسی کرد.

استفاده از کیف پول موقت برای dApp ناشناس

برای تعامل با دیاپهای جدید، ایردراپها، مینتهای ناشناس یا پروژههایی که هنوز به آنها اعتماد ندارید، از کیف پول اصلی استفاده نکنید. یک کیف پول موقت با موجودی کم بسازید و فقط همان مقدار دارایی لازم را به آن منتقل کنید. این روش ریسک را محدود میکند. اگر دیاپ مخرب باشد یا مجوز دسترسی خطرناک بگیرید، دارایی اصلی شما در کیف پول جداگانه باقی میماند.

بازبینی دورهای Approvals

کاربران دیفای و توکنهای NFT معمولاً در طول زمان به قراردادهای زیادی مجوز دسترسی میدهند. بعضی از این مجوزها ممکن است نامحدود باشند یا دیگر نیازی به آنها نداشته باشید. بهصورت دورهای مجوزهای دسترسی را بررسی کنید و مجوزهای غیرضروری یا مشکوک را لغو کنید. توجه کنید که لغو مجوز دسترسی هم روی بلاک چین ثبت میشود و مثل هر تراکنش دیگری ممکن است کارمزد شبکه داشته باشد.

استفاده از Whitelist آدرسها و بررسی دوباره آدرس مقصد

اگر از صرافی استفاده میکنید، قابلیت فهرست سفید آدرسهای برداشت (Whitelist) آدرس برداشت را فعال کنید تا برداشت فقط به آدرسهای از قبل تأییدشده ممکن باشد. این کار میتواند جلوی برخی برداشتهای عجولانه یا غیرمجاز را بگیرد. هنگام انتقال رمزارز، آدرس مقصد را چند بار بررسی کنید. فقط به چند کاراکتر اول اعتماد نکنید. چند کاراکتر اول، چند کاراکتر آخر و در مبالغ بالا کل آدرس را با منبع اصلی تطبیق دهید. برای مبالغ سنگین، ابتدا یک تراکنش تست با مبلغ کم انجام دهید.

چگونه پشتیبانی واقعی صرافی یا کیف پول را تشخیص دهیم؟

پشتیبانی واقعی معمولاً از شما عبارت بازیابی، کلید خصوصی، رمز عبور، کد 2FA یا دسترسی مستقیم به دستگاه نمیخواهد. همچنین پشتیبانی معتبر معمولاً از طریق دایرکت ناشناس، کامنت، تماس شخصی یا اکانتهای مشابه اما غیررسمی با شما ارتباط نمیگیرد. برای ارتباط با پشتیبانی، همیشه از سایت یا اپلیکیشن رسمی استفاده کنید. اگر در شبکه اجتماعی پیام گرفتید، بهجای پاسخ دادن، خودتان به دامنه رسمی مراجعه کنید و از همانجا مسیر پشتیبانی را پیدا کنید.

تیم پشتیبانی صرافی سرمایکس هرگز عبارت بازیابی، کلید خصوصی، رمز عبور یا کد احراز هویت دومرحلهای کاربران را درخواست نمیکند. اگر فردی با عنوان پشتیبانی چنین اطلاعاتی را از شما خواست، احتمالاً با یک حساب جعلی روبهرو هستید.

جمعبندی

فیشینگ ارز دیجیتال نوعی کلاهبرداری آنلاین است که در آن مهاجم با جعل هویت صرافی، کیف پول یا پروژه رمزارزی تلاش میکند اطلاعات حساس یا مجوز دسترسی به دارایی کاربر را به دست آورد. بهترین راه مقابله با آن، بررسی دامنه، محافظت از عبارت بازیابی و دقت در تأیید تراکنشهاست. علاوه بر رعایت نکات امنیتی، استفاده از صرافیهای معتبر با زیرساخت امنیتی مناسب، احراز هویت دومرحلهای و پشتیبانی رسمی میتواند ریسک بسیاری از این حملات را کاهش دهد.

سؤالات متداول

فیشینگ نوعی کلاهبرداری اینترنتی است که در آن مهاجم با جعل هویت افراد، صرافیها یا سایتهای معتبر، کاربران را به افشای اطلاعات حساس یا انجام تراکنشهای مخرب فریب میدهد.

فیشینگ ارز دیجیتال میتواند از طریق سایت جعلی صرافی، ایردراپ تقلبی، پشتیبانی جعلی، لینک مخرب یا درخواست approval در کیف پول انجام شود.

بله. اگرچه عنوان مستقلی به نام فیشینگ ارز دیجیتال در قوانین ایران وجود ندارد، اما این رفتار میتواند تحت عناوینی مانند دسترسی غیرمجاز، ربودن داده یا کلاهبرداری رایانهای پیگیری شود.

باید فوراً دسترسی مهاجم را قطع کنید، رمزها را تغییر دهید، approvalهای مشکوک را لغو کنید، دارایی باقیمانده را منتقل کنید و شواهد را برای گزارش به پلیس فتا و مراجع قضایی جمعآوری کنید.

وارد نکردن Seed Phrase در سایتها، استفاده از دامنههای رسمی، فعالسازی احراز هویت دومرحلهای، بررسی approvalها و دقت در آدرس مقصد از مهمترین راههای جلوگیری از فیشینگ هستند.