مالیات ارز دیجیتال در جهان؛ انواع مالیات رمز ارزها در کشورهای مختلف چقدر است؟

آشنایی با قوانین مالیاتی ارز دیجیتال در کشورهای مختلف جهان میتواند چشماندازه این حوزه را مشخص کند. برخلاف تصور رایج، فعالیت خارج از سیستم بانکی، شما را از چشم سازمانهای مالیاتی دور نگه نمیدارد. عدم گزارشدهی صحیح سود و عایدی بر سرمایه یا ندانستن اینکه یک تراکنش ساده مانند سواپ توکن یا پرداخت کارمزد گس رمز ارزها در شبکه اتریوم یک رویداد مالیاتی است، شما را مستقیماً در معرض جریمههای سنگین و پیگردهای قضایی قرار میدهد.

ثبتنام سریع در سرمایکس

شماره موبایل خود را وارد کنید...

در این راهنما، انواع مالیات (عایدی سرمایه در مقابل درآمد عادی) و رویدادهای مالیاتی در فضای مالی غیرمتمرکز ارز دیجیتال را تفکیک میکنیم و به بررسی وضعیت مالیاتی رمز ارزها در کشورهای مختلف جهان میپردازیم.

قوانین مالیات ارز دیجیتال در جهان

مالیات ابزاری است که دولتها از طریق آن منابع مالی خود را برای اداره کشور تأمین میکنند. در دنیای سنتی، مالیات معمولاً بر درآمد، کالا، خدمات یا داراییها وضع میشود. اما در فضای ارزهای دیجیتال، ماهیت غیرمتمرکز و ناشناس بودن تراکنشها، باعث شده تدوین قوانین مالیاتی پیچیدهتر شود.

از دیدگاه فنی، ارزهای دیجیتال، توکنها و آلت کوینها مفاهیم مجزایی دارند. اما مهم این است که نظام حقوقی و مالیاتی هر کشور آنها را چگونه تعریف میکند. آیا بیت کوین یک کالاست؟ آیا توکنهای کاربردی بهعنوان اوراق بهادار دستهبندی یا اساساً یک دارایی تلقی میشوند؟

کدام کشورها مالیات ارز دیجیتال دارند؟

تقریباً همه کشورهای توسعهیافته و درحالتوسعه، ارزهای دیجیتال را بهنوعی مشمول مالیات میدانند، اما در شیوه برخورد تفاوت دارند. برخی کشورها آن را دارایی، برخی کالا و برخی ارز تلقی میکنند. بههمینخاطر، ارزهای دیجیتال نیز مشمول مالیات میشوند؛ چراکه قابلیت تبدیلشدن به پول فیات را دارند، ارزش بازاری و سودآوری قابلاندازهگیری دارند و میتوانند منبع درآمد یا سرمایهگذاری باشند.

بهعنوان مثال، بسته به اینکه یک رمزارز در نظام حقوقی و قوانین مالیاتی ایران یا یک کشور دیگر چه تعریفی پیدا کند، نوع مالیات تعلقگرفته به آن، مثلاً عایدی سرمایه یا درآمد، نرخهای مالیاتی کاملاً متفاوتی خواهد داشت. بنابراین، اگر توکن یک پروژه بهعنوان اوراق بهادار تلقی شود، مشمول قوانین مالیات بر ارزش افزوده (VAT) یا مالیات بر درآمد شرکتها خواهد شد.

انواع مالیات ارز دیجیتال در کشورهای سراسر دنیا

در حالت کلی، ۳ نوع مالیات وجود دارد که اکثر کشورهای جهان روی ارزهای دیجیتال اعمال میکنند:

مالیات بر عایدی سرمایه

مالیات بر عایدی سرمایه یا Capital Gains Tax، زمانی اعمال میشود که شما یک دارایی مانند بیت کوین را برای مدت طولانی نگه داشته و سپس آن را با سود میفروشید. این نوع درآمد معمولاً نرخ مالیاتی پایینتری دارد.

مالیات بر درآمد عملیاتی

مالیات بر درآمد عملیاتی (Income Tax / Ordinary Income) زمانی اعمال میشود که فعالیت شما ماهیت کسبوکار یا درآمد مستمر داشته باشد. بهعنوان مثال، حقوق دریافتی به صورت ارز دیجیتال، پاداشهای استیکینگ، درآمد حاصل از ایردراپها یا دریافت کمیسیون رمزارزی، درآمدهایی هستند که اغلب بالاترین نرخهای مالیاتی را در پی دارند.

مالیات بر فعالیت اقتصادی/تجاری

این نوع مالیات مربوط به فعالیتهای خاص مانند استخراج ارزهای دیجیتال است که بهعنوان یک شغل یا صنعت دیده میشود و علاوه بر درآمد، هزینههای عملیاتی آن مانند برق و تجهیزات نیز باید محاسبه شود.

انواع رویداد مالیاتی و تراکنشهای مشمول مالیات ارز دیجیتال

یکی از پرتکرارترین پرسشها در میان تریدرها این است که آیا هر تراکنش رمزارزی یک رویداد مالیاتی است؟ در بسیاری از کشورها، پاسخ مثبت است. هر بار که یک دارایی دیجیتال به دارایی دیگر تبدیل میشود، حتی اگر پول نقدی در میان نباشد، یک «رویداد مالیاتی (Taxable Event)» رخ میدهد.

استخر مشارکت سرمایکس

استخر مشارکت سرمایکس راهی ساده و کمریسک برای کسب سود از بازار رمزارزهاست؛ فقط با سپردهگذاری، بدون معامله و پیگیری بازار، در سود شریک شوید و اصل سرمایهتان را حفظ کنید.

بهطورکلی، هر تراکنشی که در آن، مالکیت یک دارایی رمزارزی در ازای چیزی باارزش، مانند پول فیات، کالا، خدمات یا یک دارایی کریپتوی دیگر انتقال یابد و منجر به تحقق سود یا زیان شود، یک رویداد مالیاتی درنظر گرفته میشود.

در اینجا، مطالب ارائهشده عمدتاً بر اساس راهنمای خدمات درآمد داخلی ایالات متحده آمریکا درباره داراییهای دیجیتال (IRS) و اصول کلی قوانین مالیاتی غالب در کشورهایی است که ارزهای دیجیتال را بهعنوان «دارایی» طبقهبندی میکنند. در جدول زیر، خلاصهای از انواع تراکنشها و رویداد مالیاتی آنها را مشاهده میکنید:

| نوع تراکنش | نوعی رویداد مالیاتی؟ | پایه مالیاتی |

| تبدیل رمزارز به فیات (مانند دلار یا ریال) | بله | عایدی یا زیان سرمایه، با محاسبه تفاوت میان قیمت خرید با قیمت فروش رمزارز مشخص میشود. |

| مبادله رمزارزها با یکدیگر | بله | هر تبادل، فروش اولین ارز دیجیتال در ازای ارز دیجیتال دوم تلقی شده و عایدی/زیان آن محاسبه میشود. |

| خرید کالا یا خدمات با رمزارزها | بله | رمزارز استفادهشده به مثابه کالا یا خدمت فروختهشده در نظر گرفته میشود و عایدی/زیان آن باید محاسبه شود. |

| هدیه دادن رمزارز (در اکثر حوزهها) | خیر | خود هدیه دادن، یک رویداد مالیاتی برای اهداکننده آن نیست، اما ممکن است مشمول مالیات بر هدیه باشد و بر اساس ارزش منصفانه بازار دارایی در زمان هدیه تعیین میشود. |

| انتقال رمزارزها بین کیف پولهای شخصی | خیر | چون مالکیت تغییر نمیکند، تنها جابهجایی دارایی محسوب میشود. |

سواپ بین توکنها در صرافیهای متمرکز

سواپ (Swap) بین توکنها دقیقاً مانند «مبادله یک ارز دیجیتال با ارز دیجیتال دیگر» در صرافیهای متمرکز تلقی میشود. شما توکن A را در ازای توکن B میفروشید؛ بنابراین، عایدی یا زیان حاصل از فروش توکن A باید محاسبه شود.

استفاده از صرافیهای غیرمتمرکز

ماهیت این عملیات مشابه سواپ است؛ صرافی غیر متمرکز (DEX) صرفاً بستری برای انجام تراکنش مالیاتزا فراهم میکند.

پرداخت کارمزد با توکن

توکنی که برای پرداخت کارمزد شبکه استفاده میشود (مثلا ETH برای کارمزد تراکنشهای شبکه اتریوم)، از نظر فنی به مثابه فروش آن توکن به قیمت ارزش کارمزد در آن لحظه تلقی شده و باید عایدی/زیان آن محاسبه شود.

انتقال میان زنجیرهای ارزها

انتقال میانزنجیرهای که به آن پل زدن بین زنجیرهها (Cross-Chain Bridging) نیز میگویند، معمولاً رویداد مالیاتی محسوب نمیشود.

انتقال دارایی از یک بلاک چین به بلاک چین دیگر (مثلا اتر از اتریوم به بایننس اسمارت چین) معمولاً بهعنوان انتقال بین کیف پولهای شخصی تلقی میشود، به شرطی که دارایی اصلی (مثلا اتر) تبدیل به دارایی دیگری (مثلا بایننس کوین) نشود.

ااینحال، کارمزدهای پرداختشده برای پل زدن، یک رویداد مالیاتی (از نوع پرداخت کارمزد) محسوب میشوند.

قوانین مالیات درآمدهای غیر معاملاتی رمز ارزها

در دنیای ارزهای دیجیتال، درآمد فقط از خرید و فروش بهدست نمیآید. بسیاری از کاربران از طریق ماینینگ، استیکینگ، ایردراپ و ان اف تی (NFT) درآمد دارند و اغلب این درآمدها نیز مشمول مالیات هستند. در جدول زیر، وضعیت مالیاتی این مبادلات را بررسی کردهایم:

| مالیات درآمدهای غیر معاملاتی رمزارزها | |||

| رویداد | نوع مالیات هنگام دریافت | نوع مالیات هنگام فروش | نحوه محاسبه بر اساس قوانین کلی آمریکا |

| ایردراپ | درآمد عادی | عایدی/زیان سرمایه | ارزش بازار منصفانه توکن، در لحظه دریافت بهعنوان درآمد عادی گزارش میشود. مبنای هزینه برای فروشهای بعدی، همین ارزش است. |

| هارد فورک | درآمد عادی (در صورت دریافت توکن جدید) | عایدی/زیان سرمایه | اغلب به ارزش منصفانه توکن جدید در لحظه قابل استفادهشدن، بهعنوان درآمد عادی گزارش میشود. مبنای هزینه برای فروشهای بعدی، همین ارزش است. |

| وامدهی (سود دریافتی) | درآمد عادی (سود) | عایدی/زیان سرمایه | سود دریافتی (بهره) بهصورت توکن، در لحظه دریافت به ارزش بازار منصفانه، بهعنوان درآمد عادی مالیات داده میشود. |

| استیکینگ (پاداش دریافتی) | درآمد عادی | عایدی/زیان سرمایه | توکنهای پاداش در لحظه دریافت و قابل تصرفشدن، به ارزش منصفانه بازار بهعنوان درآمد عادی گزارش میشوند. مبنای هزینه برای فروشهای بعدی، همین ارزش است. |

| استخراج | درآمد عادی | عایدی/زیان سرمایه | توکنهای استخراجشده در لحظه دریافت (تأیید بلاک)، به ارزش منصفانه بازار در آن زمان بهعنوان درآمد عادی گزارش میشوند. مبنای هزینه (Cost Basis) برای فروشهای بعدی، همین ارزش است. |

| NFT (فروش) | مالیات ندارد (مگر تولید/ماینینگ باشد) | عایدی سرمایه | تفاوت بین قیمت فروش و مبنای هزینه (قیمت خرید NFT + کارمزدها) به عنوان سود یا زیان محاسبه میشود. در صورت طبقهبندی به عنوان دارایی کلکسیونی (Collectibles)، نرخ مالیات بر عایدی سرمایه بلندمدت میتواند تا ۲۸٪ افزایش یابد. |

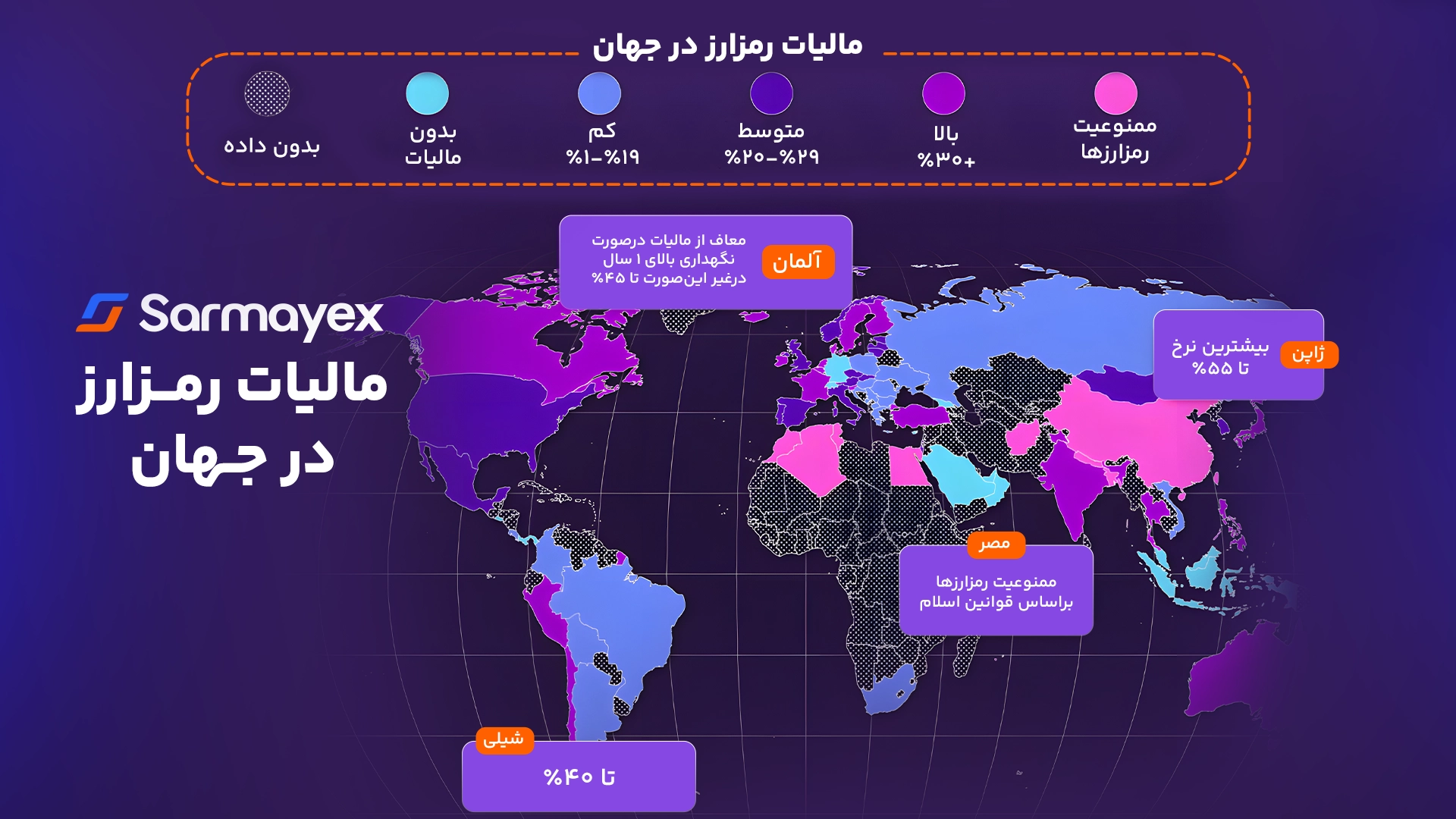

مقایسه مالیات ارز دیجیتال در کشورهای جهان

در این قسمت، مقایسهای از رویکردهای مالیاتی ارزهای دیجیتال در کشورهای جهان ارائه شده است. توجه داشته باشید که این قوانین ممکن است در آینده تغییر کنند.

آمریکا

ایالات متحده آمریکا با طبقهبندی ارز دیجیتال بهعنوان دارایی از سوی خدمات درآمد داخلی ایالات متحده آمریکا (IRS)، اساس قوانین مالیاتی بسیاری از کشورها را بنا نهاده است. سود حاصل از فروش، مبادله یا خرید کالا با رمزارزها مشمول مالیات بر عایدی سرمایه (CGT) است. بهعنوان مثال اگر داراییهای خود را برای مدت بیش از یک سال نگه دارید و سپس بفروشید، نرخ مالیات بر سود شما بین صفر تا ۲۰ درصد خواهد بود. البته، بسته به درآمد کل و شرایط خاص، ممکن است کمی مالیات اضافی هم اعمال شود.

اخیراً در ۲۰ دسامبر ۲۰۲۵ (۳۰ آذر ۱۴۰۴)، برخی از اعضای مجلس نمایندگان آمریکا پیشنویسی ارائه دادهاند که هدف آن، کاهش فشار مالیاتی بر کاربران روزمره رمزارزها است. بر اساس این پیشنویس:

- تراکنشهای کوچک استیبل کوین تا ۲۰۰ دلار ممکن است از مالیات بر سود سرمایه معاف شوند.

- کاربران میتوانند پرداخت مالیات پاداشهای استیکینگ و ماینینگ را تا ۵ سال به تعویق بیندازند.

- این معافیتها شامل استیبل کوینهای معتبر و پایدار میشود و قوانین ضدسوءاستفاده نیز بر آنها اعمال خواهد شد.

این پیشنویس هنوز در مرحله بررسی قرار دارد و تصویب نهایی آن میتواند تأثیر قابلتوجهی بر استفاده روزمره از رمزارزها و کاهش بار مالیاتی کاربران داشته باشد.

انگلستان

اداره امور مالی و گمرک بریتانیا (HMRC)، رمزارزها را نوعی دارایی میداند. سود حاصل از فروش، مبادله، یا هدیه دادن (بهجز به همسر) مشمول مالیات بر عایدی سرمایه است. هر فرد دارای یک معافیت سالانه از مالیات بر عایدی سرمایه است و پس از کسر این معافیت، نرخ مالیات بر اساس درآمد کلی فرد (۱۰٪ یا ۲۰٪) تعیین میشود. پاداشهای استیکینگ و ماینینگ بهطور کلی در زمان دریافت، مشمول مالیات بر درآمد هستند.

اتحادیه اروپا

اتحادیه اروپا در زمینه مالیات ارزهای دیجیتال، قانون یکسان سراسری ندارد؛ مالیات بر درآمد و عایدی سرمایه عمدتاً توسط هر کشور عضو تعیین میشود. اگرچه رأی دیوان عدالت اروپا معاملات تبدیل پول رایج به بیت کوین را از مالیات بر ارزش افزوده معاف کرده، اما قوانین مربوط به عایدی سرمایه و درآمد مانند آلمان یا هلند بین کشورهای عضو بسیار متفاوت است.

آلمان

آلمان اغلب بهعنوان بهشت مالیاتی برای هولدرهای کریپتو شناخته میشود. اگر رمزارزی بیش از یک سال نگهداری شده باشد، سود حاصل از فروش آن کاملاً از مالیات بر عایدی سرمایه معاف است. اگر ارز دیجیتال در کمتر از یک سال فروخته شود، سود آن مشمول مالیات با نرخ درآمد عادی (تا ۴۵٪) خواهد بود.

قواعد دقیق آستانههای معاف و تعریف «فعالیت تجاری» پیچیده است و در مواردی مثل ماینینگ یا استیکینگ یا معاملاتی با ماهیت تجاری، بهشکل دیگری اعمال میشود.

سنگاپور

سنگاپور بهدلیل رویکرد فاقد مالیات بر عایدی سرمایه خود شهرت دارد. اگر یک فرد یا شرکت صرفاً بهعنوان سرمایهگذار بلندمدت یا هولدر عمل کند، سودی که از فروش رمزارز بهدست میآورد مشمول مالیات نمیشود.

بااینحال، اگر فعالیتهای خرید و فروش ارز دیجیتال (مشابه یک تریدر روزانه) بهصورت حرفهای و تجاری باشد، سود حاصله بهعنوان درآمد تجاری تلقی شده و مشمول مالیات بر درآمد خواهد بود.

هند

هند یکی از سختگیرانهترین رژیمهای مالیاتی را در جهان دارد. سود حاصل از واگذاری داراییهای دیجیتال مجازی (VDA) مشمول نرخ ثابت و بالای ۳۰٪ مالیات میشود. علاوهبراین، امکان کسر زیان از سودهای حاصل از سایر معاملات VDA وجود ندارد. همچنین، مالیات کسرشده در منبع به میزان ۱٪ بر تمام تراکنشهای بالای آستانه مشخص نیز اعمال میشود تا شفافیت تراکنشها افزایش یابد.

ژاپن

ژاپن از رمزارزها بهعنوان دارایی متفرقه مالیات میگیرد. سود حاصل از فروش رمزارزها، حتی اگر برای مدت طولانی نگهداری شده باشد، با نرخهای تصاعدی مالیات بر درآمد عادی (که میتواند تا ۵۵٪ برای بالاترین طبقه درآمدی برسد) محاسبه میشود. این رویکرد نرخهای بالا، ژاپن را به یکی از کشورهای با بالاترین مالیات برای سود کریپتو تبدیل کرده است.

چین

چین از سال ۲۰۲۱ تقریباً تمام فعالیتهای مربوط به ارزهای دیجیتال، از جمله ماینینگ و مبادلات، را غیرقانونی و ممنوع اعلام کرده است. در نتیجه، چارچوب مالیاتی مشخصی برای سود حاصل از معاملات رمزارز وجود ندارد، زیرا این تراکنشها در سرزمین اصلی چین (Mainland) ممنوع هستند.

بااینحال، نگهداری داراییهای دیجیتال فینفسه ممنوع نیست و هرگونه درآمد حاصل از این داراییها (مانند درآمد اجاره یا بهره) در صورت قانونی بودن، مشمول قوانین درآمد عادی خواهد بود.

کانادا

آژانس درآمد کانادا (CRA) ارزهای دیجیتال را نوعی کالا میداند. سود حاصل از فروش، مبادله یا استفاده از رمزارزها مشمول مالیات بر عایدی سرمایه است، اما تنها ۵۰٪ از سود مشمول مالیات نهایی میشود و این ۵۰٪ نیز با نرخ درآمد عادی فرد مالیات داده میشود. تریدرهای حرفهای ممکن است بهعنوان فعالیت تجاری در نظر گرفته شوند و ۱۰۰٪ سود آنها مشمول مالیات بر درآمد شود.

استرالیا

دفتر مالیات استرالیا (ATO) ارزهای دیجیتال را دارایی میداند و تراکنشها مشمول مالیات بر عایدی سرمایه هستند. مشوق اصلی استرالیا این است که اگر یک رمزارز بیش از ۱۲ ماه نگهداری شده باشد، سرمایهگذار مشمول ۵۰٪ تخفیف در مالیات عایدی سرمایه خواهد شد.

درآمدهای استیکینگ و ماینینگ نیز به عنوان درآمد عادی محسوب میشوند و در زمان دریافت مالیات داده میشوند.

مالیات ارز دیجیتال در ایران

بله، در ایران مالیات ارز دیجیتال وجود دارد، اما نحوه اعمال آن کمی پیچیده و در حال تحول است. درحالحاضر، هیچ قانون مجزا و جامعی صرفاً برای مالیات ارزهای دیجیتال در ایران وجود ندارد، بلکه سازمان امور مالیاتی از طریق اعمال قوانین عمومی، ارزهای دیجیتال را بهعنوان دارایی در نظر میگیرد و سود حاصل از فعالیتهایی چون ترید، استخراج و ایردراپها را مشمول مالیات میداند.

در عمل، درآمدهای مربوط به این حوزه ممکن است بر اساس قوانین موجود مانند مالیات بر درآمد مشاغل یا درآمدهای اتفاقی محاسبه شوند.

قانون مالیات بر عایدی سرمایه

در مرداد۱۴۰۴، قانون مالیات بر عایدی سرمایه به تصویب رسیده که رسما رمزارزها را در کنار سایر داراییها قرار میدهد. نرخ مالیات در این قانون بر اساس مدت نگهداری دارایی تعیین میشود تا ب نوعی سرمایهگذاری بلندمدت تشویق شود.

بااینحال، اجرای رسمی این قانون برای رمزارزها بهدلیل نیاز به تدوین آییننامههای دقیق و فراهمشدن زیرساختهای لازم، به تعویق افتاده است. بههمیندلیل، بازار رمزارزدر ایران همچنان در انتظار اعلام رسمی جزئیات نحوه اجرا و نرخهای دقیق مالیاتی باقی مانده است.

کشورهای بدون مالیات ارز دیجیتال

همزمان با افزایش پذیرش ارزهای دیجیتال، نظارت و سختگیری دولتها نسبت به فعالیتهای رمز ارزی شهروندانشان نیز افزایش یافته است. بااینحال، همه کشورها سختگیری نسبت به این فعالیتها ندارند و حتی با هدف تشویق به استفاده از ارزهای دیجیتال، مالیات صفر درصدی را در نظر گرفتهاند. در ادامه، این کشورها را بررسی میکنیم.

جزایر کیمن

جزایر کیمن بهعنوان یک بهشت مالیاتی شناخته میشود و هیچ مالیاتی بر درآمد شخصی، سود سرمایهای یا شرکتی از ارزهای دیجیتال اعمال نمیکند. دولت این منطقه جغرافیایی هیچ مالیاتی روی رمز ارزها وضع نکرده و حتی برای شرکتهای ثبتشده، معافیتهای مالیاتی گستردهای وجود دارد.

امارات متحده عربی

در امارات، هیچ مالیاتی روی سود سرمایهای یا درآمد از معاملات کریپتو برای افراد عادی وجود ندارد. شرکتهای مستقر در مناطق آزاد (مانند دبی) هم اغلب از نرخ صفر درصدی برای درآمدهای مرتبط با کریپتو بهرهمند هستند.

بااینحال، از سال ۲۰۲۷، سیستم گزارشدهی خودکار CARF برای تبادل اطلاعات مالیاتی با کشورهای دیگر فعال میشود که ممکن است بر ساکنان خارجی تأثیر بگذارد، اما مالیات مستقیم جدیدی برای شهروندان اماراتی معرفی نمیکند.

السالوادور

السالوادور اولین کشوری است که بیت کوین را بهعنوان پول قانونی پذیرفته و هیچ مالیاتی روی سود سرمایهای از معاملات بیتکوین یا سایر کریپتوها (مانند فروش یا تبادل) اعمال نمیکند. قانون بیت کوین این کشور، صراحتاً معاملات ارز دیجیتال را از مالیات معاف کرده و این امر شامل سرمایهگذاران خارجی هم میشود. این سیاست همچنان پابرجاست و السالوادور را به مقصدی جذاب برای سرمایهگذاران کریپتو تبدیل کرده است.

بلاروس

بلاروس رویکرد بسیار منحصربهفردی در قبال ارزهای دیجیتال اتخاذ کرده است. این کشور اروپای شرقی بهجای ایجاد قوانین مالیاتی ارزهای دیجیتال مانند بسیاری از کشورهای دیگر، در مارس ۲۰۱۸ فعالیتهای ارزهای دیجیتال را قانونی اعلام کرد و همه افراد و مشاغل را تا سال ۲۰۲۳ از مالیات ارزهای دیجیتال معاف کرد. این قانون غیرمعمول برای تقویت اقتصاد دیجیتال بلاروس ایجاد شد و به تازگی در طول سال ۲۰۲۵ تمدید شده است.

پرتغال

میتوان گفت که پرتغال تا پیش از ۲۰۲۳ یک کشور بدون مالیات برای درآمدهای ارز دیجیتال بود. اما از سال ۲۰۲۳، سود حاصل از فروش ارزهای دیجیتال که کمتر از یک سال نگهداری میشوند، مشمول نرخ مالیات ثابت ۲۸٪ میشوند، درحالیکه سود بلندمدت حاصل از فروش ارزهای دیجیتال همچنان معاف از مالیات باقی میماند.

در پرتغال، داراییهای دیجیتال منحصربهفرد و غیرقابل تعویض، داراییهای کریپتویی محسوب نمیشوند و معاملات ارزهای دیجیتال با یکدیگر نیز معاف از مالیات باقی ماندهاند.

پورتوریکو

آنچه که مالیات ارز دیجیتال را در پورتوریکو صفر میکند ،زمانی است که ارز دیجیتال خود را خریداری کردهاید. به این معنا که اگر شما قبل از نقل مکان به پورتوریکو ارز دیجیتال خریداری کردهاید، همچنان باید قوانین مالیات بر ارز دیجیتال کشور محل خریداری را برای آن ارز دیجیتال رعایت کنید. بااینحال، اگر پس از اقامت و تعهد واقعی به اقامت در پورتوریکو ارز دیجیتال خریداری کنید، ارز شما از مالیات بر سود سرمایه معاف است.

اقامت مالیاتی چیست؟

با توجه به مهاجرت یا فعالیتهای معاملاتی برونمرزی تریدرهای ایرانی، تعیین اینکه «اقامت مالیاتی» یا «تابعیت مالیاتی» آنها متعلق به کدام کشور است، برای پرداخت صحیح مالیات بر ارز دیجیتال یک مسئله حیاتی محسوب میشود.

اقامت مالیاتی (Tax Residency)، محلی است که یک فرد به موجب قوانین آن کشور، موظف به پرداخت مالیات بر درآمد جهانی خود شامل سود معاملات ارز دیجیتال است.

برای درک بیشتر این وضعیت، اگر فردی اقامت مالیاتی ایران را داشته باشد، سازمان امور مالیاتی ایران طبق قانون میتواند سود حاصل از معاملات او را در هر نقطه از جهان، حتی در صرافیهای خارجی، مشمول مالیات بداند. بالعکس، اگر اقامت مالیاتی فرد به کشور دیگری مانند ترکیه، امارات یا کانادا منتقل شده باشد، مسئولیت مالیاتی اصلی فرد در قبال درآمد جهانیاش، با آن کشور است.

چالش تریدرهای ایرانی: دوراهی تابعیت و اقامت

قوانین مالیاتی معمولاً بر اساس اقامت عمل میکنند، نه صرفاً تابعیت. یک ایرانی ممکن است تابعیت ایران را داشته باشد، اما اگر بیشتر سال را در کشور دیگری زندگی و کسب درآمد کند، اقامت مالیاتی او در آن کشور خواهد بود.

همچنین بسیاری از کشورها و قوانین بینالمللی یک فرد را مقیم مالیاتی میدانند اگر در یک سال مالی، بیش از ۱۸۳ روز را در آن کشور سپری کرده باشد. تریدرهایی که مهاجرت کردهاند یا اقامت دوگانه دارند، باید این قانون را به دقت رعایت کنند تا تکلیف مالیاتیشان مشخص شود.

عدم شفافیت تبادل اطلاعات

عبارت Automatic Exchange of Information یا بهطور مخفف AEOI، بهمعنای تبادل خودکار اطلاعات است. بانکها، مؤسسات مالی و شرکتهای کارگزاری در یک کشور موظف هستند اطلاعات مالی مشتریان خارجی خود مانند موجودی حساب، سود حاصل از فروش داراییها، سود سهام و دیگر موارد را به نهاد مالیاتی کشور خود گزارش دهند. سپس، این اطلاعات بهصورت خودکار به نهاد مالیاتی کشور محل اقامت آن مشتری ارسال میشود.

اما ازآنجاکه ایران عضو کنوانسیونهای بینالمللی تبادل اطلاعات مالی (مانند Common Reporting Standard بهمعنای استاندارد گزارشدهی مشترک) نیست، رصد تراکنشهای تریدرها در صرافیهای بینالمللی توسط دولت ایران دشوار است. اما این ابهام، بهمعنای نبود تعهد قانونی برای پرداخت مالیات نیست و تنها اجرای قانون را با مشکل مواجه میکند.

ابزارهای گزارشدهی مالیات ارز دیجیتال در کشورهای مختلف جهان

در سطح جهانی، سازمانهای مالیاتی برای مبارزه با گزارشندادن درآمدهای حاصل از ارزهای دیجیتال، عمدتا بر دو راهبرد اصلی تکیه کردهاند: افزایش شفافیت از طریق گزارشدهی اجباری توسط صرافیها و همچنین استفاده از ابزارهای فنی برای تحلیل دادههای موجود در بلاکچین و تطبیق آنها با اظهارنامههای مالیاتی افراد.

سازمانهای مالیاتی، به ویژه در کشورهای پیشرفته، درحالحاضر از ترکیبی از روشها برای شناسایی تراکنشهای مشمول مالیات استفاده میکنند:

گزارشدهی صرافی

این رویکرد، صرافیهای متمرکز را ملزم میکند که اطلاعات معاملات و سود/زیان مشتریان خود را مستقیماً به نهادهای مالیاتی ارائه دهند. برای مثال، در ایالات متحده، قوانین جدید مانند الزامات مربوط به Form 1099-DA که بهزودی اجرا میشود، این وظیفه را بر عهده کارگزاران رمز ارز قرار داده است.

تطبیق داده

این فرایند شامل مقایسه دادههای دریافتی از صرافیها و سایر نهادهای مالی مانند بانکها با اظهارنامههای ارائهشده توسط مالیاتدهنده است. اگر اختلاف قابلتوجهی بین مبلغ گزارششده توسط صرافی و مبلغ اظهارشده توسط فرد وجود داشته باشد، نهاد مالیاتی فرد را مورد بررسی قرار میدهد.

ابزارهای تحلیل زنجیرهای

سازمانهای مالیاتی با استفاده از نرمافزارهای پیچیده تحلیل بلاک چین مانند ابزارهای شرکتهای خصوصی، میتوانند:

- آدرسها را ردیابی کنند و با شناسایی نقاط ورودی مثلا واریز از یک صرافی و خروجی مثلا برداشت به یک کیف پول شخصی، جریان داراییها را دنبال کنند.

- کیفیت داراییها را تعیین کنند و تشخیص دهند که آیا یک دارایی در فعالیتهای غیرقانونی دخیل بوده یا خیر.

- داراییهای گزارشنشده را کشف کنند وجریانهای بزرگ ورودی به صرافیها را که در اظهارنامه مالیاتی گزارش نشدهاند، شناسایی کنند.

نمونههای کاربردی از فرمهای گزارشدهی در جهان

سیستم گزارشدهی آمریکا که توسط خدمات درآمد داخلی ایالات متحده آمریکا مدیریت میشود، الگویی رایج در جهان است که دیگر کشورها نیز از نمونه مشابه آن استفاده میکنند. در ادامه، مهمترین فرمهای مالیاتی و رویههای گزارشدهی را مرور میکنیم:

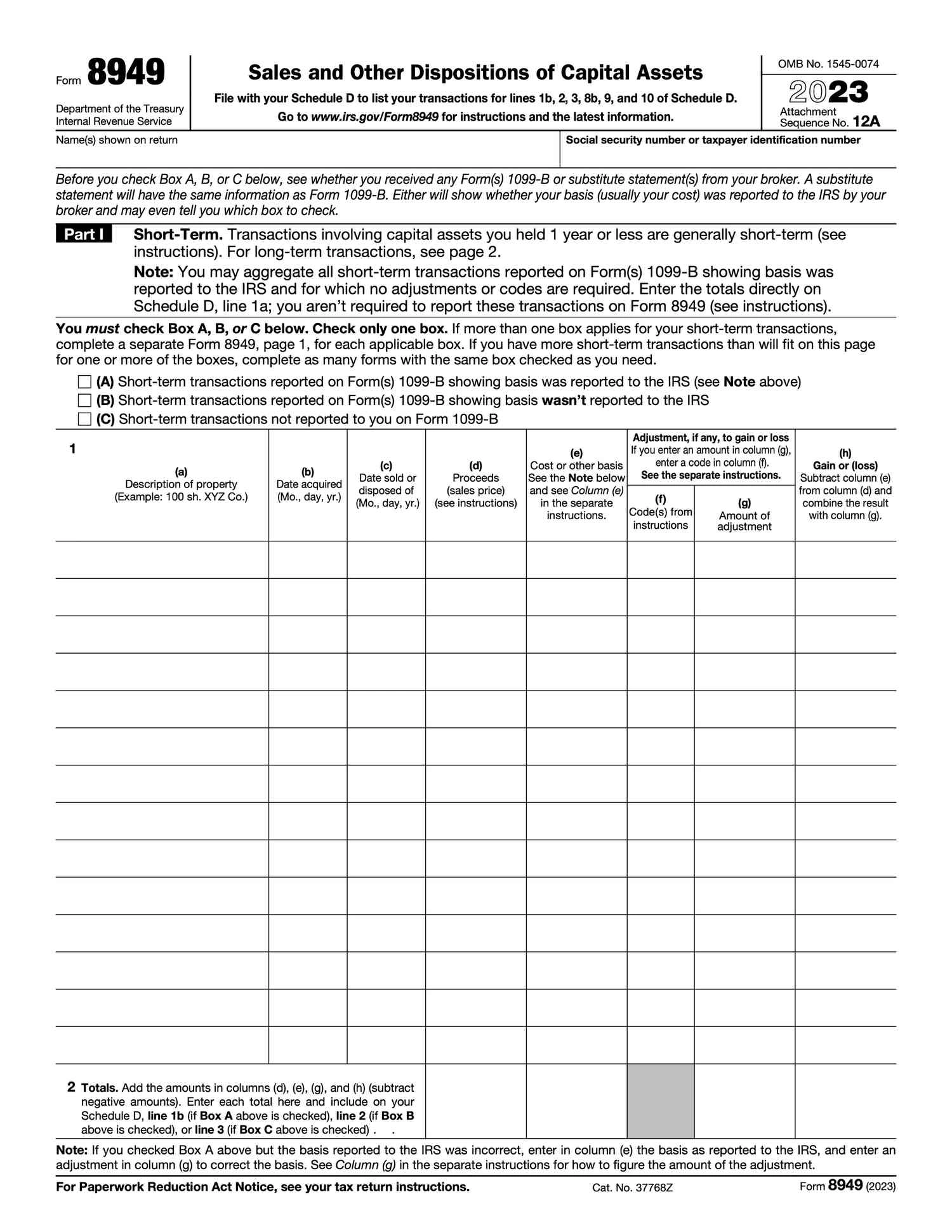

فرم ۸۹۴۹

فرم ۸۹۴۹ یا Form 8949 با نام کامل Sales and Other Dispositions of Capital Assets، اصلیترین ابزار برای گزارش عایدی و زیان سرمایه است. مالیاتدهنده باید جزئیات هر تراکنش (تاریخ خرید، تاریخ فروش، قیمت خرید، قیمت فروش) را در این فرم وارد کند تا سود یا زیان نهایی محاسبه شود.

نمونه این فرم را در تصویر زیر مشاهده میکنید:

فرم Schedule D

خلاصهای از عایدیها و زیانهای محاسبهشده در فرم ۸۹۴۹، به فرم Schedule D منتقل میشود و سپس به فرم اصلی درآمد یعنی فرم ۱۰۴۰ اضافه میشود.

فرم ۱۰۹۹

فرم ۱۰۹۹ (در آینده 1099-DA) توسط صرافیها و کارگزاران به سازمان خدمات درآمد داخلی و مشتریان ارسال خواهند شد و حاوی اطلاعاتی در مورد مجموع فروش، مبنای هزینه و سود/زیان معاملات هستند تا فرایند تطبیق داده تسهیل شود.

رویههای بینالمللی

سازمان توسعه و همکاری اقتصادی OECD در حال توسعه چارچوبی بهنام چارچوب گزارشدهی داراییهای کریپتویی (CARF) است که هدف آن، ایجاد یک استاندارد جهانی برای گزارشدهی خودکار تراکنشهای رمزارزی بین کشورهای عضو است. این امر تبادل اطلاعات را در سطح جهانی گسترش خواهد داد.

مالیات صرافیهای ارز دیجیتال بینالمللی

صرافیهای ارز دیجیتال به دو دسته متمرکز و غیرمتمرکز تقسیم میشوند که در ادامه، رویکرد کشورهای مختلف به فعالیت آنها را بررسی میکنیم.

صرافیهای متمرکز

صرافیهای متمرکز مشمول مالیات بر درآمد شرکتها هستند. بهعنوان مثال، صرافی بایننس یا کوین بیس، شرکتهای حقوقی واقعی با سرور مرکزی، احراز هویت و نگهداری دارایی کاربران هستند و درآمدشان عمدتاً از کارمزد معاملات تأمین میشود. این صرافیها مشمول مالیات بر درآمد شرکتی میشوند، اما نرخ آن کاملا به محل ثبت شرکت بستگی دارد؛ مثلا در مناطق آزاد امارات متحده یا جزایر کیمن این نرخ صفر درصد، در سنگاپور ۱۷٪ (با معافیت اولیه) و در آمریکا ۲۱٪ فدرال و ایالتی است.

نکته مهم این است که کاربران این صرافیها مالیات را بر اساس محل اقامت خودشان پرداخت میکنند، نه محل تأسیس و استقرار صرافی و از سال ۲۰۲۶، با اجرای چارچوب گزارشدهی داراییهای رمز ارزی، صرافیهای متمرکز موظف به گزارش خودکار معاملات کاربران به کشورهای مربوطه هستند.

مالت؛ جزیره بلاک چین

مالت، جزیرهای کوچک در دریای مدیترانه، از سال ۲۰۱۸ با لقب «جزیره بلاکچین» به مرکز استقرار شرکتهای رمز ارزی در اروپاتبدیل شده است. دلیل اصلی هجوم صرافیهای بزرگ مانند بایننس، اوکیایکس و کراکن به این کشور، چارچوب قانونی پیشرفته و دوستانه آن است.

دولت مالت یکی از اولین کشورهایی است که مقررات جامعی برای داراییهای مجازی وضع کرد. این قوانین به صرافیها اجازه میدهد با کسب مجوز از سازمان خدمات مالی این کشور، خدماتی مانند تبادل، کیف پول و مشاوره عرضه اولیه را بدون ترس از ممنوعیتهای ناگهانی ارائه دهند.

علاوه بر مقررات، مزایای مالیاتی و اقتصادی مالت عامل کلیدی دیگری برای محبوبیت این جزیره است. صرافیها میتوانند از نرخ مالیات شرکتی مؤثر ۰ تا ۵ درصد (از طریق سیستم ریفاند و برنامههای اقامت مانند Resident Non-Dom) بهره ببرند، درحالیکه سود سرمایهای بلندمدت از کریپتو معاف از مالیات است.

صرافیهای غیرمتمرکز

صرافیهای غیرمتمرکز (مانند یونی سواپ یا پنکیک سواپ) بهدلیل ساختار فنی خود، شخصیت حقوقی ندارند و تنها بهصورت قراردادهای هوشمند روی بلاک چین عمل میکنند. این پلتفرمها فاقد نهاد فیزیکی، دفتر ثبتشده یا ساختار مدیریتی متمرکز هستند. بنابراین، این صرافیها نمیتوانند مشمول قوانین مالیات بر درآمد شرکتها شوند.

درآمد حاصل از کارمزد تراکنشها در این دسته از صرافیها نیز مستقیما به ارائهدهندگان نقدینگی و دارندگان توکنهای حاکمیتی منتقل میشود و در اختیار یک شرکت واسطه قرار نمیگیرد، که عملاً آنها را از الزامات مالیات سازمانی مستثنی میکند.

بار کامل مسئولیت مالیاتی بر دوش کاربر نهایی

معافیت صرافیهای غیر متمرکز از مالیات، به هیچ وجه بهمعنای معافیت کاربران نیست. در اکثر حوزههای قضایی، هر نوع سود کسب شده در این پلتفرمها (از جمله سواپ توکنها، پاداش استیکینگ یا ییلد فارمینگ) به عنوان یک رویداد مالیاتی تلقی میشود.

ازآنجاکه صرافیهای غیرمتمرکز دادههای تراکنشها و هویت کاربران را به نهادهای مالیاتی گزارش نمیکنند، تمام مسئولیت ردیابی، محاسبه دقیق عایدی/زیان سرمایه و اظهار سود حاصله، کاملا بر عهده کاربر نهایی است. در صورت عدم گزارش این درآمدها، فرد در معرض خطر پیگرد قانونی و جریمههای سنگین فرار مالیاتی توسط دولت متبوع خود قرار میگیرد.

جریمه فرار مالیاتی ارز دیجیتال در کشورهای مختلف جهان

جریمههای فرار مالیاتی ارزهای دیجیتال در کشورهای مختلف به طور قابل توجهی متفاوت است و این تفاوتها بر اساس قوانین ملی، نرخهای مالیاتی پایه و شدت پیگیری نهادهای نظارتی تعیین میشود. بر اساس گزارشهای بهروز (تا نوامبر ۲۰۲۵)، احکام میتوانند از جریمههای مدنی (مانند ۳۰–۲۰۰٪ مالیات بدهی) تا مجازاتهای کیفری (زندان تا ۵ سال) متغیر باشند. در ادامه، جریمه فرار مالیاتی رمز ارز را در چند کشور مهم در این حوزه بررسی میکنیم:

آمریکا

در آمریکا، نقص گزارش یا تقلب در پرداخت مالیات ارزهای دیجیتال ممکن است شامل جرایم مدنی (مثلاً در صورت اثبات تقلب، جریمه مدنی میتواند تا ۷۵٪ از قسمتِ کمبود مالیاتی باشد) و پیگرد کیفری شود؛ مطابق قانون فدرال، جرم فرار مالیاتی میتواند تا ۵ سال زندان و جریمههای نقدی در پی داشته باشد.

پرونده مالیاتی فرانک ریچارد الگرین

پرونده مالیاتی فرانک ریچارد الگرین (Frank Richard Ahlgren) که با نام پاکو الگرین فعالیت میکرد، یکی از نخستین موارد محکومیتهای کیفری مالیات بر داراییهای دیجیتال در ایالات متحده آمریکا بود که نشان داد دولتها حاضرند برای موارد عمده فرار مالیاتی در این حوزه، پیگرد کیفری و مصادره دارایی را اعمال کنند. پاکو الگرین بهدلیل کتمان سود ۳.۷ میلیون دلاری از فروش بیت کوین بین سالهای ۲۰۱۷–۲۰۱۹ محاکمه و در دسامبر ۲۰۲۴ به ۲ سال زندان محکوم شد.

انگلستان

در بریتانیا، اداره جمعآوری مالیات انگلستان در سالهای اخیر بهصورت فعالتری به شناسایی درآمدها و سودهای کریپتو اقدام کرده و به افراد مظنون «هشدارنامه» میفرستد. عدم گزارش یا ارسال گزارش نادرست از فعالیتهای کریپتویی در این کشور میتواند منجر بهپرداخت مالیات معوق، جریمههای مدنی و در موارد سنگینتر، پیگرد قضایی شود.

اداره جمعآوری مالیات انگلستان تمرکز خود را بر عدم گزارش سود سرمایهای گذاشته و جریمههای جهانی را ۳۳ درصد افزایش داده است.

استرالیا

در استرالیا، اداره مالیات برنامه تطبیق دادهها برای داراییهای کریپتو را توسعه داده و از اطلاعات صرافیها برای شناسایی مؤدیانی که داراییهای خود را گزارش نکردهاند، استفاده میکند. این روند میتواند به مطالبه مالیات معوق، بهره، جریمههای مدنی و در موارد جدیتر، ارجاع به اقدامات کیفری یا توقیف داراییها منجر شود؛ مقادیر و نوع مجازاتها بر اساس مورد و تصمیمات قانونی متفاوت است.

آلمان

در آلمان، آئیننامههای مالیاتی و بخشنامههای جدید برای شفافسازی نحوه گزارشدهی و نگهداری مستندات مربوط به ارزهای دیجیتال منتشر شدهاند. قانون مجازات مالیاتی آلمان میتواند در موارد عادی به جریمه یا حبس منجر شود و در موارد جدیتر، تا ۱۰ سال حبس را بهدنبال داشته باشد؛ موارد و میزان جریمه مدنی یا کاهش جریمه د صورت خوداظهاری، وابسته به هر پرونده و رویه حوزه قضایی است.

کانادا

در کانادا، آژانس درآمد کانادا قوانین و مجازاتهایی برای اظهار یا پنهانسازی درآمد از جمله درآمدهای مربوط به کریپتو دارد:

- برای «اظهار نادرست یا حذف عمدی» ممکن است جریمهای برابر یا بیشتر (الف) ۱۰۰ دلار و (ب) ۵۰٪ از مالیات اعلامنشده اعمال شود.

- در موارد تقلب شدید میتواند پیگرد کیفری و حداکثر چند سال حبس در پی باشد.

- علاوه بر این، نهادهای انتظامی در پروندههای خاص، توقیف داراییهای کریپتو انجام دادهاند؛ ارقام توقیف به پرونده و اطلاعیه رسمی هر نهاد وابسته است.

سؤالات متداول

آیا فعالیت در صرافیهای خارجی ما را از مالیات معاف میکند؟

خیر. سازمانهای مالیاتی با استفاده از ابزارهای تحلیل بلاک چین و توافقنامههای بینالمللی مانند CARF (چارچوب گزارشدهی داراییهای کریپتویی)، میتوانند تراکنشهای شما را ردیابی کنند.

منظور از رویداد مالیاتی چیست؟

رویداد مالیاتی به هر تراکنش یا عملیاتی اطلاق میشود که موجب تحقق سود یا زیان برای مالیاتدهنده شود و باید محاسبه و گزارش گردد.

آیا فروش بیت کوین به ریال/دلار یک رویداد مالیاتی است؟

بله. این یک رویداد مالیاتی است و باید عایدی یا زیان سرمایه بر اساس تفاوت قیمت خرید و فروش محاسبه شود.

آیا ابزارهای تحلیل بلاک چین میتوانند تراکنشهای من را ردیابی کنند؟

بله. سازمانهای مالیاتی از نرمافزارهای پیچیده تحلیل زنجیرهای برای ردیابی آدرسها، شناسایی ورودی/خروجی و کشف داراییهای گزارشنشده استفاده میکنند.

جمعبندی

موفقیت پایدار در بازار ارزهای دیجیتال صرفاً به تریدهای سودآور بستگی ندارد، بلکه مستلزم انطباق کامل با قوانین مالیاتی کشور محل سکونت شماست. با توجه به رویکرد جهانی مبنی بر افزایش شفافیت و انتقال بار گزارشدهی به کاربر نهایی، ندانستن یا نادیدهگرفتن رویدادهای مالیاتزا مانند سواپ توکن، پرداخت کارمزد گس، سود حاصل از ایردراپها یا دریافت پاداش استیکینگ، میتواند منجر به از دست رفتن بخش بزرگی از سود شما در قالب جریمه شود.

با درک تمایز حیاتی بین مالیات بر عایدی سرمایه و درآمد عادی و ثبت دقیق هر تراکنش، میتوانید از داراییهای خود محافظت کرده و از فرصتهای برنامهریزی مالیاتی به درستی استفاده کنید.